2020年4月30日中国玻璃综合指数972.87点,环比上月上涨-152.27点,同比去年同期上涨-104.04点;中国玻璃价格指数982.64点,环比上月上涨-170.46点,同比去年同期上涨-114.05点;中国玻璃信心指数933.77点,环比上月上涨-79.52点,同比去年同期上涨64.04点。本月玻璃现货市场出现比较大幅度的调整,生产企业大多以增加出库和回笼资金为主,市场信心低迷。疫情得到控制之后,生产企业的物流基本恢复到正常的水平,前期较高的库存需要集中削减,造成区域间的流动性大幅度增加。总体看受到海外疫情影响,外贸出口订单也有延后或者取消,造成国内销售量的挤压。临近月末,部分区域产能的集中减少,预计对本地供需矛盾的缓和以及周边市场信心的增加有良好的促进作用。

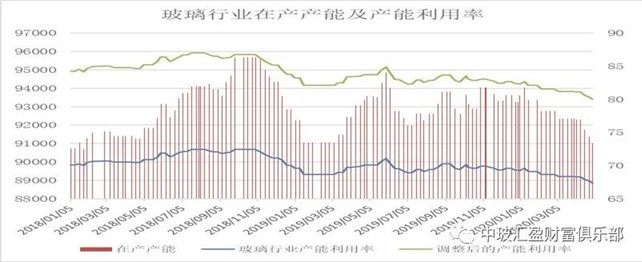

四月末全国建筑用白玻平均价格1347元,环比上月上涨-235元,同比去年上涨-157元。月末玻璃产能利用率为67.40%;环比上月上涨-0.98%,同比去年上涨-2.72%;剔除僵尸产能后玻璃产能利用率为80.02%,环比上月上涨-1.17%,同比去年上涨-3.74%。在产玻璃产能91032万重箱,环比上月增加-1320万重箱,同比去年增加-2538万重箱。月末行业库存5188万重箱,环比上月增加-68万重箱,同比去年增加691万重箱。月末库存天数20.80天,环比上月增加0.03天,同比去年增加3.26天。

宏观层面:17日召开的中共中央政治局会议强调,在疫情防控常态化前提下,要保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转,坚定实施扩大内需战略,维护经济发展和社会稳定大局,确保完成决战决胜脱贫攻坚目标任务,全面建成小康社会。当前经济发展面临的挑战前所未有,从6个方面强调“保”的重要性,是充分估计困难、风险和不确定性而提出的要求,在常态化疫情防控中要加快推进生产生活秩序全面恢复,切实增强紧迫感,稳住经济基本盘,兜住民生底线。

1—3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1—2月份收窄8.6个百分点。房地产开发企业房屋施工面积717886万平方米,同比增长2.6%,增速比1—2月份回落0.3个百分点。房屋新开工面积28203万平方米,下降27.2%,降幅收窄17.7个百分点。房屋竣工面积15557万平方米,下降15.8%,降幅收窄7.1个百分点。商品房销售面积21978万平方米,同比下降26.3%,降幅比1—2月份收窄13.6个百分点。3月末,商品房待售面积52727万平方米,比2月末减少278万平方米。

从区域看,各个区域均出现比较大幅度的价格调整,市场情绪不佳。区域间的价格差异也有较大幅度的调整,预计后期将会逐步恢复正常水平。产能方面,本月四川一条700吨冷修,辽宁一条900吨冷修。河北2条600吨停产。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

1404 | 1371 | 1346 | 1219 | 1333 | 1416 | 1209 | 1390 | 1348 | 1347 |

环比上涨 | -299 | -290 | -166 | -271 | -160 | -201 | -220 | -254 | -150 | -235 |

区域走势:

本月华东地区现货调整的幅度比较大,生产企业尽量以保持正常的产销水平为主。疫情得到控制之后,外埠玻璃流入华东的数量明显增加,无论是长江船运还是公路运输。之前华东地区现货厂家就挺价运行为主,本月现货价格和外埠玻璃的价格差异进一步加大,造成本地厂家出库难度增加。中下旬本地生产企业连续调整现货价格,之后和外埠玻璃的价格差异逐步恢复到合理的水平,厂家出库有所好转。临近月末在华北地区产能削减计划的促进下,部分厂家报价有所上涨,提振了市场信心。

本月华南地区玻璃现货市场总体走势不佳,生产企业价格出现比较大幅度的调整,以增加出库和回笼资金为主。一方面本地厂家前期库存偏高,另一方面外埠玻璃进入量较大,再者本地外贸出口加工企业订单减少的幅度比较大。造成现货企业连续调整价格,同时对华东和华中地区也有较大的影响。海外玻璃进入国内也对本地厂家有一定的影响。华中地区厂家本月加大了削减库存的力度,以销售到外地为主,本地终端需求不足。

本月华北地区玻璃现货市场价格调整基本是同比例跟进其它地区,以保持正常的价格差异和出库水平。中下旬之后沙河地区部分生产线因环保问题停产,预计后期还有部分生产线有停产的预期。现货价格灵活调整,加之产能削减预期,贸易商提货积极性比较高。部分生产企业的库存得到有效的削减,但部分大型企业的库存还处于偏高的状态。本地加工企业也受到环保影响,开工负荷同比减少。同时部分外地玻璃进入沙河地区的数量也有所增加。

后市综述:

国家统计局公布的数据3月份平板玻璃产量7833万重箱,同比增加0.5%。1-3月份平板玻璃累积产量22981万重箱,同比增加1.9%。本月现货价格出现比较大幅度的调整,以促销出库为主。疫情得到控制之后,区域间的流动性大幅度增加,原来的价格差异打破。国内建筑装饰装修订单同比增加有限,外贸出口订单延缓或者取消,造成终端消费压力增加。一方面后期部分地区梅雨季节也不利于产品仓储,行业高库存对现货价格的压力依旧。但另一方面部分北方地区产能集中减少也促进了贸易商的市场信心增加。

玻璃工业网