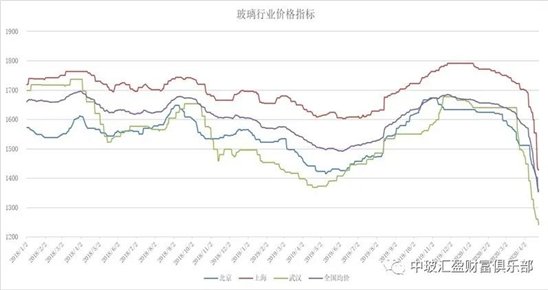

2020年4月24日中国玻璃综合指数980.52点,环比上周上涨-47.77点,同比去年同期上涨-98.31点;中国玻璃价格指数991.90点,环比上周上涨-55.07点,同比去年同期上涨-106.79点;中国玻璃信心指数935.01点,环比上周上涨-18.57点,同比去年同期上涨-64.37点。本周玻璃现货市场总体走势承接上周的弱势,部分地区市场价格调整的幅度比较大,市场信心不足。前期价格调增幅度比较大的地区出库情况环比改善,价格调整意愿小幅减弱。而部分地区前期出库不畅,近期价格继续调整,增加出库和回笼资金为主,带动周边地区价格继续走弱。部分华北地区生产线受到环保监管等因素停产放水,后期还有一些生产线也要停产放水,以满足减少污染排放的总体要求。

本周末全国建筑用白玻平均价格1360元,环比上周上涨-75元,同比去年上涨-146元。周末玻璃产能利用率为67.67%;环比上周上涨-0.27%,同比去年上涨-12.41%;剔除僵尸产能后玻璃产能利用率为80.34%,环比上周上涨-0.32%,同比去年上涨-3.39%。在产玻璃产能91392万重箱,环比上周增加-360万重箱,同比去年增加-1968万重箱。周末行业库存5213万重箱,环比上周增加-69万重箱,同比去年增加717万重箱。周末库存天数20.82天,环比上周增加-0.19天,同比增加3.24天。

宏观层面:17日召开的中共中央政治局会议强调,在疫情防控常态化前提下,要保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转,坚定实施扩大内需战略,维护经济发展和社会稳定大局,确保完成决战决胜脱贫攻坚目标任务,全面建成小康社会。当前经济发展面临的挑战前所未有,从6个方面强调“保”的重要性,是充分估计困难、风险和不确定性而提出的要求,在常态化疫情防控中要加快推进生产生活秩序全面恢复,切实增强紧迫感,稳住经济基本盘,兜住民生底线。

1—3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1—2月份收窄8.6个百分点。房地产开发企业房屋施工面积717886万平方米,同比增长2.6%,增速比1—2月份回落0.3个百分点。房屋新开工面积28203万平方米,下降27.2%,降幅收窄17.7个百分点。房屋竣工面积15557万平方米,下降15.8%,降幅收窄7.1个百分点。商品房销售面积21978万平方米,同比下降26.3%,降幅比1—2月份收窄13.6个百分点。3月末,商品房待售面积52727万平方米,比2月末减少278万平方米。

从区域看,华东地区价格调整,以跟进前期调整幅度比较大的地区;东北地区受到部分厂家大幅度降价的影响,整体价格走低比较严重。华中地区价格也相对灵活,以增加出库为主。

|

区域价格 |

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

1429 |

1387 |

1354 |

1242 |

1333 |

1416 |

1213 |

1390 |

1377 |

1360 |

|

环比上涨 |

-125 |

-36 |

-73 |

-54 |

-76 |

-87 |

-101 |

-40 |

-64 |

-75 |

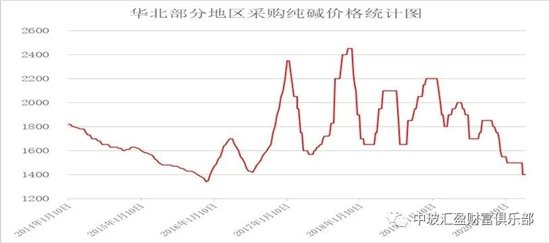

产能方面,河北地区一条600吨冷修停产。

区域走势:

本周华东地区玻璃现货市场总体走势偏弱,生产企业出库情况环比改善不大,市场信心稍显不足。其它地区价格调整的时候,华东地区厂家挺价运行为主,出库情况不佳。近期为了调整和周边地区的价格差异,本地生产企业价格出现连续调整的情况。经过几轮调整之后,和外埠玻璃的价格重新回到相对合理的范围。目前华东地区加工企业订单情况一般,国内建筑装饰装修订单情况平平,外贸加工出口订单同比均有一定幅度的减少。华北地区生产线的停产对华东等地区的市场信心略有小幅的提振,但是具体是否按计划停产还有待验证。

本周华南地区玻璃现货市场总体走势尚可,生产企业出库情况环比略有小幅的改善,部分厂家库存能够削减。前期现货价格调整的幅度比较大,对外埠玻璃进入有一定的阻碍作用。但从目前本地加工企业情况看,并不理想,普遍存在开工负荷不足的问题。福建和广西新建生产线短期内没有点火的计划,预计要等到市场好转之后。华中地区生产企业出库情况变化不大,主要是以外地销售为主,现货竞争优势比较明显,但华中本地终端市场需求一般。

本周华北地区玻璃现货市场总体走势尚可,生产企业出库情况环比有所增加,市场信心回升。沙河本地受到环保影响,去产能工作有一定的进展,部分生产线已经停产放水,也有生产线计划近期停产,还有的正在协调和沟通。目前本地加工企业订单一般,也有部分加工企业因环保而停产。大部分产品以销售到周边市场为主。部分贸易商也少量备货,主要是预期4条生产线停产之后造成本地供需矛盾的变化。石家庄地区部分生产线也有在月末冷修放水的计划。

后市综述:

本周玻璃现货市场整体回调,承接上周的弱势,生产企业去库存的态度坚决。贸易商近期参与补库存的积极性环比略有增加,一方面现货价格已经接近生产成本,另一方面部分地区产能去化基本接近达成协议,预计后期部分地区供需矛盾将会有所改观。行业库存本周首次出现环比减少,表明总体供需矛盾接近平衡。但行业总体库存依旧处于较高的位置,短期大幅度下降的概率不大。华北地区近期产能减少能否如期进展,对后期的市场稳定和信心增加有比较大的影响。近期市场对此关注度也比较高。

玻璃工业网