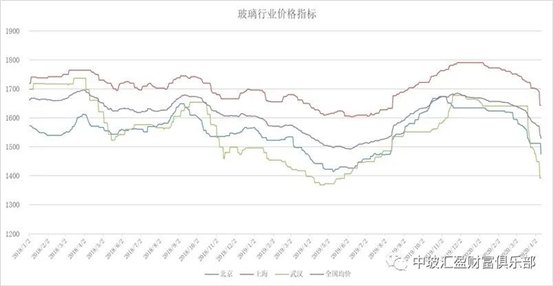

2020年4月10日中国玻璃综合指数1090.89点,环比上周上涨-29.72点,同比去年同期上涨-0.09点;中国玻璃价格指数1115.11点,环比上周上涨-33.12点,同比去年同期上涨3.22点;中国玻璃信心指数993.99点,环比上周上涨-16.15点,同比去年同期上涨-13.36点。月初以来下游加工企业的开工率已经基本恢复到正常的水平,负荷也在小幅的增加。部分生产企业为了尽快出库,加大了对周边市场的销售力度。尤其是前期受阻,近期集中大量出库意愿比较强的企业市场价格调整的速度比较快。华南和华东等地区本地企业价格也随之灵活调整,以保证自身较为合理的出库速度。其它地区生产企业的营销政策也有灵活的变化。总体看近期现货价格呈现快速回落的态势,反而加剧了下游贸易商和加工企业观望情绪。

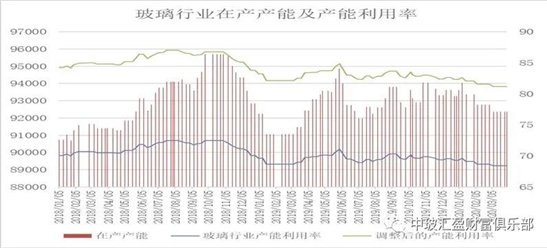

本周末全国建筑用白玻平均价格1529元,环比上周上涨-45元,同比去年上涨5元。周末玻璃产能利用率为68.33%;环比上周上涨0.00%,同比去年上涨-1.54%;剔除僵尸产能后玻璃产能利用率为81.13%,环比上周上涨0.00%,同比去年上涨-2.35%。在产玻璃产能92292万重箱,环比上周增加0万重箱,同比去年增加-798万重箱。周末行业库存5278万重箱,环比上周增加20万重箱,同比去年增加752万重箱。周末库存天数20.87天,环比上周增加0.08天,同比增加3.13天。

宏观层面:美东时间周四,美国三大股指连续两个交易日收高,道指一度涨近600点,重回24000点关口,此后涨幅收窄。截止收盘,道指涨285.80点,涨幅1.22%,纳指涨0.77%,标普500指数涨1.45%。欧洲主要股指普涨,截止收盘,英国伦敦股市《金融时报》100种股票平均价格指数9日报收于5842.66点,比前一交易日上涨164.93点,涨幅为2.90%。国际油价大跌,截止收盘,NYMEX 5月原油期货收跌2.33美元,跌幅9.29%,报22.76美元/桶,日内振幅超23%。布伦特6月原油期货收跌1.36美元,跌幅4.14%,报31.48美元/桶。

国际货币基金组织(IMF)预计全球2020年经济出现大萧条以来的最严重衰退。国际货币基金组织总裁格奥尔基耶娃表示,新冠肺炎疫情导致全球经济衰退,控制疫情蔓延并挽救生命是挽救生计的必要条件,国际货币基金组织呼吁各国将卫生系统支出放在首位。她说:“这是一场国际货币基金组织成立以来从未见过的危机。我们看到世界经济停滞不前,目前已处于衰退,比全球金融危机时还要严重得多,需要我们所有人在一起。我想强调的是,拯救生命和保护生计应该携手并进,两者缺一不可。”

从区域看,现货价格的调整呈现普遍性,仅有个别地区厂家价格暂时没有变化。厂家库存压力整体偏大是价格调整的主要原因,资金回笼压力比较大,同时后期部分地区还有梅雨季节等因素的影响。

|

区域价格 |

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

1643 |

1586 |

1475 |

1392 |

1450 |

1589 |

1394 |

1571 |

1498 |

1529 |

|

环比上涨 |

-57 |

-63 |

-37 |

-57 |

-43 |

-27 |

-27 |

-64 |

0 |

-45 |

区域走势:

本周华东地区玻璃现货市场总体走势偏弱,生产企业出库情况维持前期的水平,市场价格灵活调整。目前看下游加工企业订单情况环比变化不大,从结构看国内建筑装饰装修订单情况尚可,部分外贸出口订单延后或者取消,包括部分原片玻璃出口的进程也受到一定的影响。月初以来外埠玻璃进入量环比有一定幅度的增加,对本地生产企业出库造成较大的压力。本地生产企业现货价格调整的幅度和范围逐步加大,以保持较为合理的出库和回笼资金的速度。贸易商和加工企业观望情绪增加。

本周华南地区玻璃现货市场继续弱势调整,生产企以增加出库和回笼资金为主,现货价格回调幅度比较大。华南市场终端需求启动时间比较早,同时外埠玻璃进入量也比较多。三月份以后受到海外疫情爆发的影响,外贸出口加工订单影响比较大。现货价格目前回落幅度环比三月初已经比较大,后期调整意愿减弱。近期华中地区生产企业出库量有了明显的增加,公路运输和水路运输都基本恢复到正常的状态,现货价格成交灵活。

本周华北地区玻璃现货市场成交一般,生产企业基本能够维持当期产销平衡,现货成交价格灵活为主。近期生产企业出库情况环比略有小幅的减弱,库存削减速度减缓。随着周边地区生产企业价格的陆续调整,销售到周边地区的玻璃数量环比略有减少。目前本地加工企业订单情况一般,受到环保影响,开工率并不理想。现货价格出现一定幅度的回落,厂家加大了资金回笼的力度。后期环保方面对产能会形成一定的影响,效果有待观察。

后市综述:

月初以来下游加工企业开工率和负荷基本恢复到正常的状态。从订单结果看,国内建筑装饰装修订单尚可,外贸出口订单和原片出口玻璃受到海外疫情爆发的影响,纷纷延后或者取消。原片玻璃销售方面,总体出库环比略有小幅改善,但区域流动性明显增加,从而对原有的区域间价格差异进行了重构。外埠玻璃进入量压力比较大的区域,本地生产企业价格调整的幅度和范围也逐渐加强,以保持自身合适的产销率。价格调整幅度过大也加剧了下游贸易商和加工企业观望情绪,当期采购趋于谨慎。