受疫情及原油价格等多因素影响,海外金融市场接连发生股价大幅下跌事件,金融风险越来越大。近日,贝壳研究院发布海外金融市场对中国房地产的影响分析,报告认为由于国内外金融市场关联度不高,海外金融市场的不稳定对购房者需求直接影响不大。国内居民改善型换房需求主要取决于资产置换,对外部融资的依赖不高。国内房地产市场具有较强的需求空间和充足的政策储备,好物业好房子的需求会更多。短期市场需求端正在有力复苏。

一、海外金融市场风险对国内居民购买力影响较弱

海外金融市场动荡直接影响两部分人,一部分是在海外配置金融资产的中国人,另一部分是打算在国内购房的外国人。外国人在境内购房受到严格限制,人数极低,可以忽略不计。海外股市大跌会影响海外金融资产持有人的账面财富,继而影响其消费,但这部分人群为海外上市公司持股员工,数量少,对国内房地产市场的影响较小。

海外金融市场危机对国内家庭影响的间接途径是中国金融市场,但中国金融市场与海外相互封闭,中国的金融政策以我为主,海外股灾难以对国内的金融市场造成影响。美股经历了十年牛市,存在估值泡沫,这次下跌是由疫情等引发的顶部逃脱,压力巨大。A股则相反,基本是底部徘徊,即使下跌,无非就是探底筑底,压力没那么大。中国金融资产的估值较低,股票市场市盈率较低,短期是比较好的避险资产,长期是比较好的价值资产。

图:中美股市指数比较

数据来源:Wind

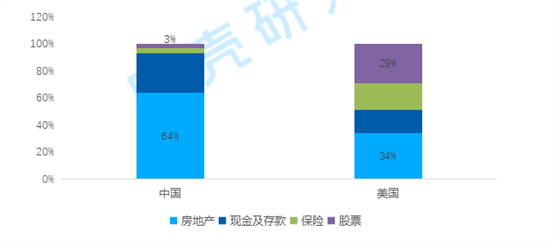

即便海外市场的流动性风险传到中国金融市场,也不会对国内房地产市场造成影响。换房的购买力主要来自于资产,中国的家庭资产结构中,房子是最重要的资产,股票资产只占3%左右。中国家庭不会拿买房的钱用来炒股,也不会因为股票跌了就买不起房。

图:中美家庭债资产结构比较

数据来源:贝壳研究院整理

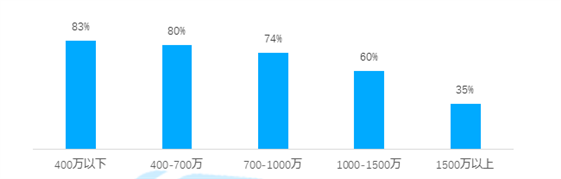

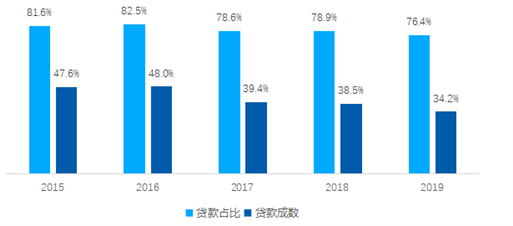

房地产交易是个自发闭环,买房的原因主要是自住和改善,换房需求也是由自身真实需求所决定,且换房对融资的依赖度不大。根据贝壳成交数据,在使用贷款购房的二手房客户中,购房总价越高,使用贷款的比例和贷款成数越低。

图:北京二手房成交中不同总价段房源贷款成交占比

数据来源:贝壳研究院

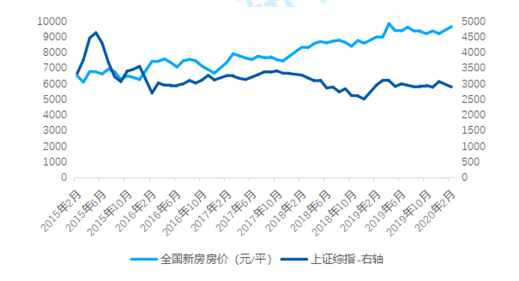

从历史上看,中国股市和房市的表现没有直接关联。2015年中国股票市场低迷,但房地产市场完全不受影响。2016年也有几次熔断,房地产市场反而一路高涨。在中国,房地产市场的稳定性、收益性都远远超过股市,尤其是核心城市的房价稳定性高。

图:2015年以来中国股市和房价比较

数据来源:Wind、国家统计局

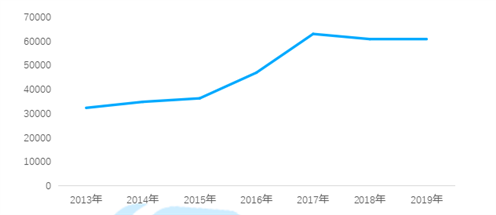

图:北京二手房年度成交均价走势

数据来源:贝壳研究院

二、全球经济危机抑制国内购房需求释放,但不会改变总量

若海外金融市场的风险全面爆发形成全球经济危机,就会通过影响中国出口来影响就业和收入。首次购房者因收入减少而无法入市,导致换房链条也难以启动。收入效应会导致国内购房需求增速下降,但总体的规模仍然比较大。当前国内房地产市场的交易额已经达到21.8万亿,即便下降20%,也仍然会保持17万亿的规模。前2月,全国房地产销售额下降34.7%,随着国内逐步恢复,未来降幅会收窄。

图:中国商品房销售额及增速(%)

数据来源:国家统计局

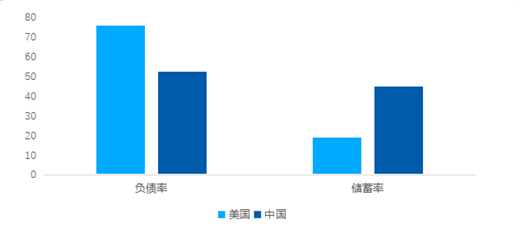

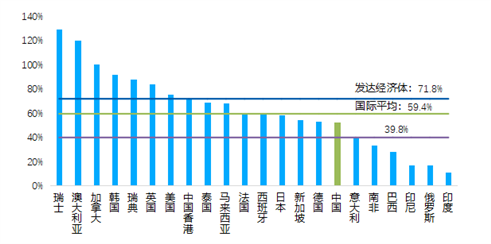

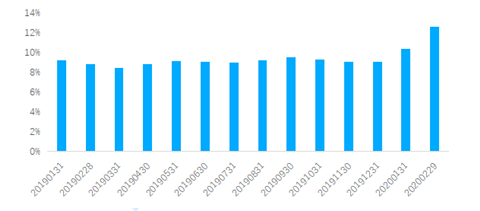

如果全球经济陷入较长期的衰退,可能会导致家庭债务风险,但中国家庭的资产负债表更加稳健。第一,与美国比较,中国家庭的负债率低于美国,储蓄率高于美国。中国的居民杠杆率为52%左右,远低于美国等发达经济体70%的水平。2017年以来降杠杆使得居民杠杆率增速放缓。第二,中国家庭住房资产占比高达60-70%,负债中住房按揭贷款占比达54.6%(2019年数据),只要国内房价稳定,就不会出现家庭资产负债表衰退。第三,中国居民住房按揭贷款首付比例在30%左右,经过这几年的降杠杆,对于房价波动的抵抗能力较强。即便出现少数人群因失业、收入下降无法还贷,中国的银行也会积极做好延期还款等处理,不会任其发展成债务危机。第四,中国大城市的土地供应仍然保持紧缩,超大城市防止城市过度开发限制住房土地供应,住房的稀缺性仍然保持。

图:2018年中美居民负债率和储蓄率比较

数据来源:负债率是国际清算银行计算的居民杠杆率,储蓄率是国际货币基金组织测算。

图:2015年以来北京链家二手房购房客贷款占比及贷款成数变化

数据来源:贝壳研究院

图23:2018年居民部门杠杆率

数据来源:国际清算银行

但是,国外经济危机对国内影响的链条比较长,短期影响不大。中国可以通过扩大国内投资和消费需求来对冲外需减少的影响。今年以来中央出台了一系列稳投资政策,加快推进国家规划已明确的重大工程和基础设施建设,加大公共卫生、应急物资保障领域投资,加快5G网络、数据中心等新型基础设施建设进度。财政金融方面,加大地方专项债发行力度,1—2月份已下发新增地方政府专项债9498亿元,比去年同期增加6420亿元。

三、国内市场潜力巨大,政策储备丰富,市场预期向好

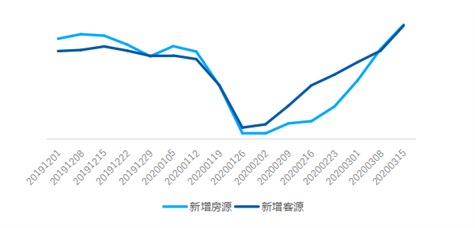

第一,中国被抑制的购房需求仍然很大。一、二线的购房需求仍然存在。从链家重点一二线城市的新增客源来看,春节假期结束后新增需求开始回升,且随着疫情的减弱,3月新增客源量增长速度加快。疫情影响下,大面积改善型换房需求被激发。从新增房源关注量来看,140平以上的大面积房屋关注占比于近期提升明显,面积改善需求将在疫情结束后释放。

图:重点17城链家新增房源与客源总量周度变化

数据来源:贝壳研究院

图:链家重点18城新增房源关注量中140平以上房屋占比

数据来源:贝壳研究院

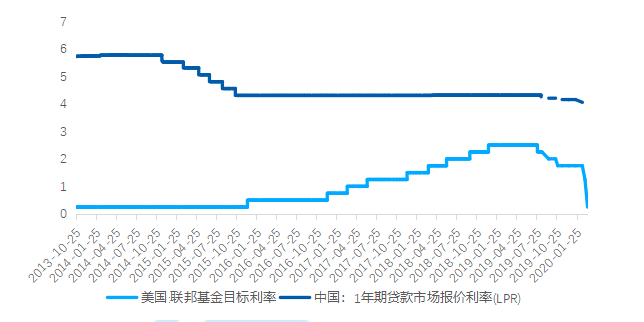

第二,中国金融条件比去年宽松。2020年以来,央行已实施两次降准,2月1年期LPR下降10个基点,当前利率水平低于去年。而且在全球降息潮下,我国利率仍有下降空间。

图:中美利率水平比较

数据来源:Wind

第三,中国房地产政策工具还有很多。本身我国大城市已经经历了三年时间的限购,一部分购房需求被购房资质挡在门外,大城市限购一旦放开,便会引发市场回升。为了应对下行压力,房地产调控也会适当放松,鼓励正常的换房改善等合理消费需求。政府在金融、税收等方面仍然有大量的政策储备。

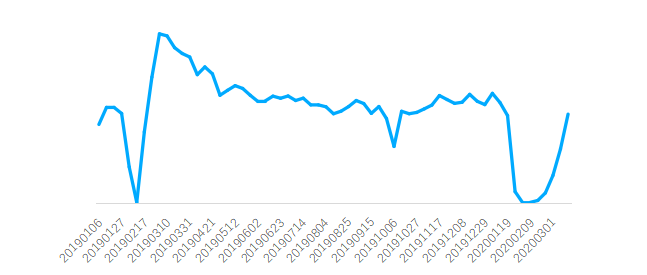

从当前的市场形势看,市场反弹的力度比较大。3月9日至15日(下称上周)链家18城二手房市场成交量继续快速回升,环比增加64%,成交量已经恢复至去年12月周均水平的87.3%,市场回升较快。分城市来看,18个城市中有7个城市成交量恢复超过去年12月周均成交量。其中上海、济南、南京、大连四个城市的恢复程度比较高,已经恢复至12月周均水平的143.7%、127.5%、119.3%与112.6%。而且,买卖双方入市意愿增强明显,新增房客源均已经恢复超过去年12月份周均平均水平。

图:重点18城链家二手房实时成交总量周度走势

数据来源:贝壳研究院

综上,我们认为海外金融市场的风险可能对部分境外上市房企造成冲击,但对国内购房需求的影响比较小,国内住房反而会成为避险资产而受到消费者关注。