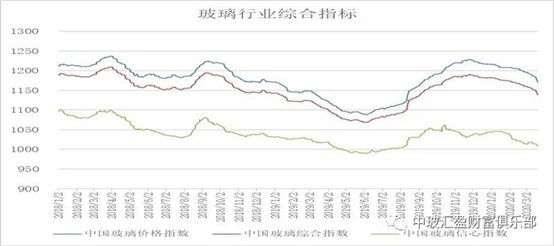

2020年3月20日中国玻璃综合指数1138.95点,环比上周上涨-13.33点,同比去年同期上涨32.70点;中国玻璃价格指数1171.63点,环比上周上涨-15.14点,同比去年同期上涨43.14点;中国玻璃信心指数1008.22点,环比上周上涨-6.10点,同比去年同期上涨-9.09点。本周玻璃现货市场成交环比有所增加,下游加工企业的开工率区域分化,贸易商补库存的积极性尚可。随着房地产建筑工程的陆续复工,对玻璃的需用量也正在恢复到正常的水平。包括外贸加工企业的订单也在陆续增加。疫情得到控制后,玻璃产品的区域流动性也在逐步增加,尤其是产能输出比较大的几个地区尤为明显。同时现货价格也有了实质性的调整,以生产企业补贴运输费用为主,增加出库和回笼资金。

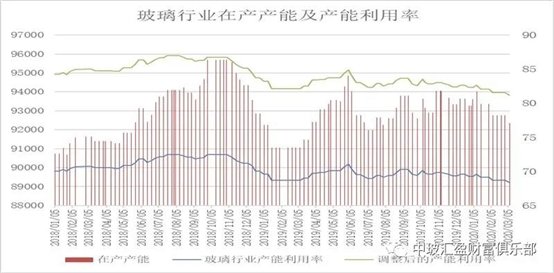

本周末全国建筑用白玻平均价格1606元,环比上周上涨-21元,同比去年上涨59元。周末玻璃产能利用率为68.38%;环比上周上涨0.00%,同比去年上涨-0.62%;剔除僵尸产能后玻璃产能利用率为81.19%,环比上周上涨0.00%,同比去年上涨-1.33%。在产玻璃产能92352万重箱,环比上周增加0万重箱,同比去年增加882万重箱。周末行业库存5224万重箱,环比上周增加68万重箱,同比去年增加767万重箱。周末库存天数20.65天,环比上周增加0.27天,同比增加2.86天。

宏观层面:1—2月份,全国房地产开发投资10115亿元,同比下降16.3%。房地产开发企业房屋施工面积694241万平方米,同比增长2.9%。房屋新开工面积10370万平方米,下降44.9%。房屋竣工面积9636万平方米,下降22.9%。其中,住宅竣工面积6761万平方米,下降24.3%。房地产开发企业土地购置面积1092万平方米,同比下降29.3%;土地成交价款440亿元,下降36.2%。商品房销售面积8475万平方米,同比下降39.9%。2月末,商品房待售面积53004万平方米,比2019年末增加3184万平方米。房地产开发企业到位资金20210亿元,同比下降17.5%。

美国三大股指全线收跌,道指跌逾1300点,失守2万点大关;标普500指数跌超5%,盘中触发本月十天内第四次熔断,也是史上第五次熔断。截止收盘,道指跌6.30%,标普500指数跌5.18%,纳斯达克指数跌4.70%。欧洲主要股指普跌。截止收盘,伦敦股市《金融时报》100种股票平均价格指数18日报收于5080.58点,比前一交易日下跌214.32点,跌幅为4.05%。国际油价大幅下跌,WTI原油跌破21美元/桶,盘中最大跌幅超过25%。

从区域看,华中地区生产企业出库环比增加,本地成交一般,以外销为主;华南、华北等地区厂家价格调整,增加出库和回笼资金;东北地区价格变化不大。

|

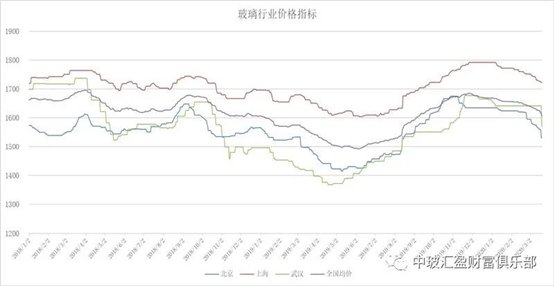

区域价格 |

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

1722 |

1710 |

1531 |

1569 |

1493 |

1631 |

1429 |

1644 |

1498 |

1606 |

|

环比上涨 |

-9 |

-36 |

-37 |

-72 |

0 |

0 |

0 |

-7 |

-12 |

-21 |

区域走势:

本周华东地区玻璃现货市场总体走势一般,生产企业出库有一定的压力,市场信心有所变化。目前华东地区加工企业的开工情况尚可,贸易商采购玻璃的数量环比也有小幅的增加,订单情况基本稳定。本地厂家销售压力来自于外埠玻璃进入量的明显增加。从价格调整情况看,近期华南、华北等地区为了增加出库,价格先后出现一定幅度的调整。近期随着疫情得以控制,华中地区销售也有了明显的好转,产品价格也有一定的优势。预计后期华东本地厂家的价格将会随行就市为主。

本周华南地区玻璃现货市场总体走势继续好转,生产企业出库总体优势增加,市场信心尚可。近期现货价格有一定幅度的调整,主要是厂家要加快出库速度,同时对外埠玻璃进入量要有一定的限制。总体看本地加工企业订单情况尚可,外贸订单和国内建筑市场订单区别不大。近期华中地区生产企业的出库也有了实质性的增加,尤其是公路运输得到了明显的改善。现货价格变化之后,增加了在周边市场的竞争能力。

本周华北地区玻璃现货市场总体环比改善,生产企业库存上涨的情况有了好转,市场成交放大。华北地区玻璃加工企业的开工率和负荷要弱于华南等地区,但总体表现环比有了明显的改善。生产企业通过价格调整,主要是加大了对周边地区销售的力度,效果逐步显现。贸易商的库存近期有了较好的削减,从厂家直接销售到下游加工企业的产品数量也在增加。但总体看生产企业的库存还处于较高的水平,资金压力较大。

后市综述:

国家统计局公布的数据1-2月份平板玻璃产量14916万重箱,同比增加2.3%。经过前期的复工,下游加工企业得开工和负荷均有了一定幅度的改善,采购玻璃的意愿逐渐增加。但订单情况同比均有一定幅度的减弱或者延后。生产企业通过价格调整,出库情况也有了明显的改善,部分生产企业能够削减前期增加的库存。总体库存上涨的速度延缓,增加了部分生产企业的市场信心。但总体库存依旧处于较高的水平,需要一定的时间消耗。现货价格调整幅度也取决于生产企业的资金状况。

玻璃工业网