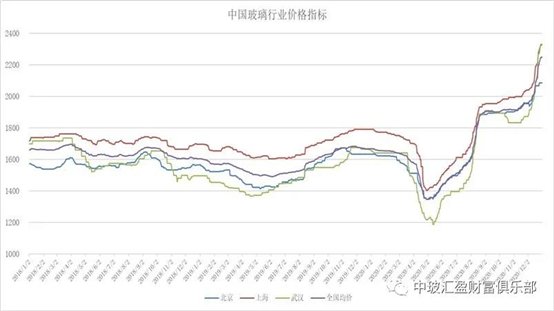

2020年12月31日中国玻璃综合指数1535.24点,环比上月上涨161.60点,同比去年同期上涨353.22点;中国玻璃价格指数1640.55点,环比上月上涨211.59点,同比去年同期上涨424.06点;中国玻璃信心指数1114.00点,环比上月上涨-38.37点,同比去年同期上涨69.87点。月初以来玻璃现货市场总体走势良好,呈现典型的淡季不淡的特点,生产企业库存继续去化,终端市场需求始终保持较好的水平。10月下旬以来有七八条以上的浮法玻璃生产线转产其它产业玻璃,对短期的供给产生较大的影响。加之上个月以来终端市场需求较好,各个地区赶工订单不减,同时外贸出口加工订单也有较好的表现。在供需产生剪刀差变化的作用下,本月以来现货价格表现远超出之前的市场预期,同时生产厂家库存去化程度较好。

十二月末全国建筑用白玻平均价格2249元,环比上月上涨290元,同比去年上涨581元。月末玻璃产能利用率为70.67%;环比上月上涨0.91%,同比去年上涨1.37%;剔除僵尸产能后玻璃产能利用率为83.85%,环比上月上涨1.08%,同比去年上涨1.50%。在产玻璃产能97722万重箱,环比上月增加1260万重箱,同比去年增加4452万重箱。月末行业库存2519万重箱,环比上月增加-290万重箱,同比去年增加-1313万重箱。月末库存天数9.41天,环比上月增加-1.22天,同比去年增加-5.59天。

宏观层面:历经7年35轮谈判,中欧投资协定谈判最终在2020年底宣告完成。西南证券分析称,中欧全面投资协议将会提振市场信心,利好相关投资领域。最值得关注的是,中国可能同意向欧盟企业开放多个领域的市场,包括制造业、金融服务、房地产、建筑和支持海运和航空运输的辅助服务。作为回报,中国争取到了欧盟同意向中国开放投资可再生能源领域。有利于新能源板块,将为我国的光伏、风电企业的出口和投资带来增量市场。中国致力于构建新发展格局,将为欧洲和世界提供更多市场机遇、创造更大合作空间。

1—11月份,全国房地产开发投资129492亿元,同比增长6.8%,增速比1—10月份提高0.5个百分点。房地产开发企业房屋施工面积902425万平方米,同比增长3.2%,增速比1—10月份提高0.2个百分点。房屋新开工面积201085万平方米,下降2.0%,降幅收窄0.6个百分点。房屋竣工面积59173万平方米,下降7.3%,降幅收窄1.9个百分点。商品房销售面积150834万平方米,同比增长1.3%,增速比1—10月份提高1.3个百分点。11月末,商品房待售面积49287万平方米,比10月末减少204万平方米。

从区域情况看,华南和华中市场表现较好,现货价格上涨幅度超出其他地区,市场成交稳定;华东和西南市场厂家积极调整价格,跟进态度坚决;华北和其它地区价格也有较好的表现。产能方面,本月广东一条1050吨生产线冷修停产。冷修复产的有山东一条550吨,福建一条600吨,广东一条900吨,一条400吨,湖北一条700吨。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

2329 | 2600 | 2085 | 2332 | 1992 | 2261 | 1957 | 2238 | 1952 | 2249 |

环比上涨 | 288 | 549 | 131 | 458 | 124 | 277 | 116 | 268 | 115 | 290 |

区域走势:

本月华东地区玻璃现货市场总体走势较好,生产企业出库继续保持去化的水平,市场成交积极。终端市场需求较好,加工企业采购玻璃原片的速度基本都保持在正常的水平。同时各个地区终端市场需求都较好,生产企业以满足本地市场需求稳住,销售到外埠地区玻璃的数量都不多。华南地区玻璃现货市场价格有较好的表现,对其它地区市场信心也有较好的促进作用。除了国内建筑装饰装修订单保持较好水平,外贸出口订单也有较好的表现。预计下个月随着终端市场需求的减弱,现货价格将维持高位震荡的态势。

本月华南地区玻璃现货市场表现良好,生产企业保持较好的产销,市场价格超出预期。在终端市场需求环比增加,以及部分产能转产其它产业玻璃等综合因素作用下,本月华南地区现货价格继续领涨其它地区,并且和其它地区的价格差异也回归到了正常的水平。目前各个生产企业都保持较低的库存水平,甚至部分厂家零库存。华中地区玻璃现货市场需求环比有所增加,现货价格走势尚可。预计下个月南方市场还能保持正常的产销率。

本月华北地区玻璃现货市场总体走势也超出预期,生产企业产销正常,现货价格有一定幅度的上涨。月初以来气温保持正常的水平,国内建筑装饰装修市场订单交付速度不变,加工企业订单维持正常的情况。南方市场现货价格的走高也对华北地区生产企业市场信心有较好的促进作用。今年以来华北地区产能的减少,也对现货价格构成较好的支撑。临近月末,受到气温大幅度降低的影响,生产企业出库速度环比略有小幅的减缓,但总体库存压力比较低。

后市综述:

国家统计局公布的数据显示11月份平板玻璃产量为8351万重箱,同比增加7.4%;1-11月份平板玻璃累积产量为86243万重箱,同比增加1.3%。虽然本月复产有部分产能,由于转产其它产业玻璃的生产线比较多,对供给的影响总体还是偏紧为主。各个区域赶工订单较多也促进了需求的稳中有增。10月份以来生产企业现货库存持续去化也主要是受到需求较好的影响,目前厂家库存为近几年来的最低。预计随着气温的调整,全国终端市场需求将呈现北稳南强的格局,现货价格在高位震荡为主。

玻璃工业网