12月25日,据韩媒报道称,SDC计划将LCD面板停产最长延期至明年底,近期该公司已经向牙山产业园LCD产线职员告知此消息。

近年来,随着中国大陆高世代产线产能的持续释放,导致液晶面板供过于求,致使产品价格持续下降,而SDC也陷入越卖越亏的局面。为此SDC计划今年底停产LCD事业。不过,在疫情带动宅经济发展,LCD电视和LCD面板价大幅回涨。

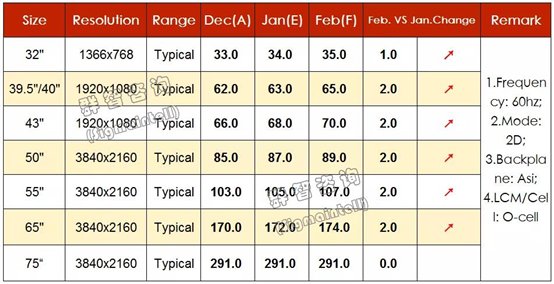

2020年1月液晶面板价格:

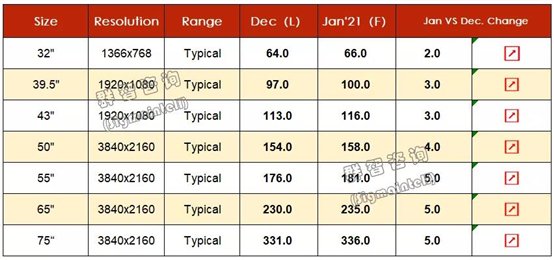

2020年12月液晶面板价格:

根据群智咨询统计及预测数据,主流尺寸面板价格从6月份开始触底反弹,截止到12月主流尺寸价格涨幅均在60%以上,主力尺寸的累计涨幅如下:32"价格反弹最为迅猛,涨幅超过90%,43"FHD~55"UHD涨幅已超过60%,大尺寸65"及以上涨幅较为温和,也达到30%以上。半年内如此激烈的价格上涨一方面反映了疫情催生的海外市场“居家消费”需求旺盛。

在市场需求持续旺盛的背景下,SDC此前已经决定将停产时间延至明年3月份,而此次再次延期LCD产线停产,或与市场回暖有关。业内人士认为,“到明年上半年电视LCD面板价格将会维持高位,这将会继续改善面板厂商的盈利能力。而SDC再一次延期关停LCD产线,与市场好转有很大的关联。”

主力LCD电视面板价格涨幅超过60%,达10年来最大涨幅

从2020年5月下旬开始,海外多个区域备货需求强势恢复,特别是北美地区受渠道补货以及终端零售好于预期的带动,面板备货需求走强。同时,供应端因韩国产能退出预期,实际供应逐步减少,以及主力面板厂商调减电视面板供应,带动全球LCD电视面板市场供需趋紧,三季度呈现全面供不应求,面板价格触底后实现强劲反弹,四季度需求持续高涨,供不应求状况持续。

根据群智咨询(Sigmaintell)统计及预测数据,主流尺寸面板价格从6月份开始触底反弹,7~9月价格涨幅较大,预计四季度面板价格维持上涨趋势。从6月启动到现在,主流尺寸价格涨幅均在60%以上。从半年维度看,主力尺寸的累计涨幅如下:32"价格反弹最为迅猛,涨幅超过90%,43"FHD~55"UHD涨幅已超过60%,大尺寸65"及以上涨幅较为温和,也达到30%以上。这一轮的面板价格上涨,也是自2016年LCD TV面板大幅上涨之后的又一轮涨幅新高,价格涨幅将达到LCD TV面板近10年最高。

2020年下半年电视面板主力尺寸价格涨幅预测(单位:%)

通过本轮电视面板价格的快速反弹,面板厂商的盈利能力得到了明显的改善。根据群智咨询(Sigmaintell)的调研,主力尺寸面板价格快速上涨之后,32"~55"等主力LCD电视面板业务自8月开始实现扭亏为盈,带动整体的LCD电视业务回归盈利。

但是面板价格的风向标作用正如震动的蝴蝶翅膀,也给市场和整个产业链带来多方面的联动影响,其“蝴蝶效应”正在显现。

盈利能力改善,LCD电视面板供应将逐步恢复

面板价格通过这几个月的快速上涨,大大的提升了面板厂的营收及获利能力,特别时价格回归到盈利,将会牵动着面板厂产能策略的调整,预计未来面板厂的产能调整方向将会呈现以下两方面变化:

- 韩厂退出时间调整,届于目前电视面板已回归盈利水平,预计部分韩国面板厂商会推迟原有的关线计划。

- 随着电视面板的收益水平与IT产品,特别是Monitor产品靠近甚至超过其盈利水平,预计面板厂商会将更多产能转向TV,或者放缓将TV产能转向其他应用的进度。

受以上两方面因素的影响,根据群智咨询(Sigmaintell)的数据统计,预计全球LCD电视面板的供应产能从四季度开始明显恢复,2020年四季度全球LCD电视面板供应面积同比实现7.6%的增长,而2021年全球LCD 电视面板的实际有效供给产能同比实现3.2%的增长。

玻璃工业网