显示材料是显示材料发展的基础,对显示产业高质量发展起决定性作用。万物显示时代来临,显示关键材料成为国际战略竞争的“热点”,也成为我国显示产业发展的“痛点”。本文详细介绍显示材料上下游产业链,为读者深度剖析显示材料行业。

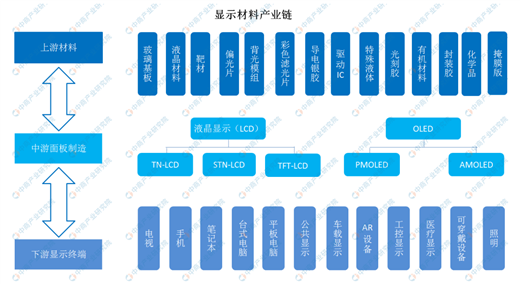

显示材料形成了完整的产业链,上游为材料,中游为面板制造,下游为显示终端。上游材料主要包括:玻璃基板、液晶材料、靶材、偏光片、背光模组、彩色滤光片、导电银胶、驱动IC、特殊液体、光刻胶、有机材料、封装胶等。中游主要包括液晶显示和OLED。下游应用领域广泛,包括电视、手机、笔记本、车载显示、可穿戴设备、照明等。

▲资料来源:中商产业研究院整理

上游材料

(一)显示材料产业聚集

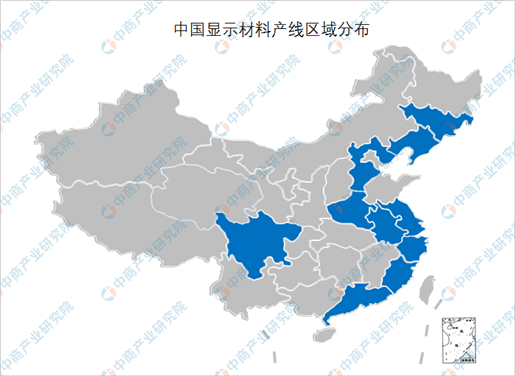

中国大陆显示材料企业区域分布具备一定的区域集中度,主要集中在长三角、京津冀、珠三角等地区,与面板企业形成较好的集群效应,特别是玻璃基板、掩模版等运输成本较高的材料,与面板产线区域高度重合。

▲资料来源:中商产业研究院整理

(二)新型显示材料高度依赖国外企业

显示行业的发展离不开材料。中国大陆液晶面板产业的崛起,中国显示材料的本土化率不断获得提升。根据中国电子材料行业协会统计数据,2019年中国新型显示材料整体市场规模为914亿元,本土化率达到40.26%,其中液晶材料、湿化学品、靶材、电子气体等已经实现技术突破,形成一定市场规模。但是,但是新型显示材料八大耗材还包括玻璃基板、偏光片、光刻胶、有机发光材料等,与国外厂商存在巨大差距。

▲资料来源:中商产业研究院整理

(三)偏光片

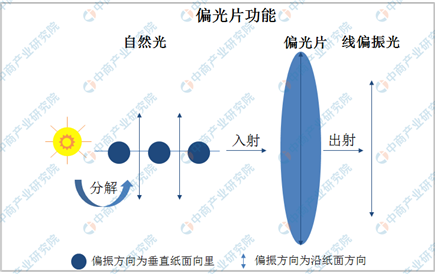

偏光片全称为偏振光片,可控制特定光束的偏振方向;自然光在通过偏光片时,振动方向偏光片透过轴垂直的光将被吸收,透过光只剩下振动方向与偏光片透过轴平行的偏振光。

▲资料来源:Trendbank、中商产业研究院整理

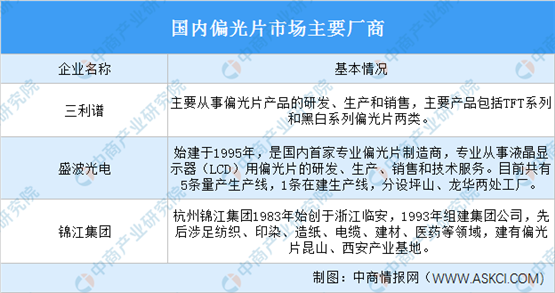

LCD和OLED是目前两大主流显示技术,对偏光片功能需求有差异:(1)LCD为液晶显示屏,本身不发光,需要背光源,偏光片是显示模组成像的必要组件,LCD模组中需要两张偏光片,分别位于玻璃基板两侧,下偏光片负责将背光源光束转换成偏振光,上偏光片负责解析液晶电调制后的偏振光;(2)OLED属于自发光器件,构造为在TFT基板上蒸镀在通电下可以自发光的RGB三色有机膜层,需要一层圆偏光片,用于减少自然光对屏幕的干扰。在大陆LCD偏光片市场中,主要竞争公司有三类公司:(1)纯外资公司,如日本住友化学;(2)外资公司大陆子公司,如LG、奇美在国内的生产线,(3)本土公司和外资公司,例如东旭光电与住友化学的合资公司,(4)本土公司,如三利谱、盛波光电,在过去是外资公司和外资公司子公司这两类公司主导国内市场,近些年合资公司模式发展迅速、本土公司也崛起趋势显著。目前国内能具备偏光片量产能力的公司中国主要有三利谱、盛波光电、锦江集团等。

▲资料来源:中商产业研究院整理

中游面板制造

(一)LCD

1、液晶显示出货增加

液晶显示器具有工作电压低、功耗小、分辨率高、抗干扰性好、成本较低等优点,已成为平板显示器的主流产品,占据了平板显示器主要的市场份额。加上液晶显示器在交通、政府、服务业、教育、能源等商用细分领域的应用不断的扩大,未来液晶显示器市场增长潜力可期。数据显示,2014年TFT-LCD显示面板的出货面积为1.66亿平方米,2019年增至2.23亿平方米,年均复合增长率约6.07%。

▲资料来源:IHS、中商产业研究院整理

2、液晶显示行业发展前景可期

(1)产业政策的积极扶持推动行业发展

国家多部门提出的多项产业政策对推动行业发展和产业结构优化升级起到了重要作用。在产业政策支持的背景下,产业规模日益扩大,产业链日趋完整,为行业内企业提高竞争实力、参与国际竞争创造了良好的条件。

(2)物联网应用的推广带来广阔的发展空间

物联网是移动互联网的新兴应用。在万物互联的大趋势下,技术进步和政策扶持为物联网产业创造了良好的发展机遇。物联网及其应用产品给人机交互界面创造了众多的应用场景。作为人机交互界面重要的组成部分,触控显示产品在物联网应用产品中具有不可替代的作用,物联网应用的推广为触控显示产品带来了广阔的市场发展空间,带动显示行业大发展。

(3)原材料加速国产化优势

随着液晶显示产业逐渐向国内转移,国内相关厂商掌握了先进原材料设计、生产技术。ITO玻璃基板、TFT屏、液晶、偏光片等原材料已实现国产化,国内液晶显示产业链上游逐渐完善。上游原材料的国产化有利于提升液晶显示行业抵御原材料供应不稳定风险的能力,也为国内中游的液晶显示屏生产企业提供了发展的契机。

(二)OLED

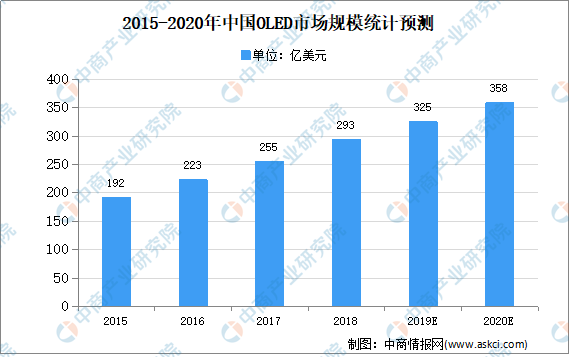

1、 OLED市场规模持续增长

OLED作为新一代显示技术,显示结构简单、耗材环保,且OLED显示具有柔性可卷曲的特点,更方便运输和安装,突破尺寸的限制,规模化量产后更有可能具备低成本普及的优势。数据显示,2019年我国OLED市场规模达325亿美元。未来,OLED发展将呈现市场应用普及化、产品结构多元化、产业发展集群化、技术创新链条化等新模式、新业态。中商产业研究院预测,2020年我国OLED市场规模将达358亿美元。

▲数据来源:中商产业研究院整理

2、OLED材料以日韩欧美厂商为主

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。具体来看,行业上游包括材料以及生产设备。有机发光材料和生产设备是OLED最主要的生产成本。而产业链格局来看,中国更多OLED行业投资集中于下游面板的制造,在上游材料与设备领域仍是发展短板。OLED原材料细分为:ITO玻璃、ITO玻璃、封装胶、偏光片、蚀刻液/显影液/剥离液、发光层材料、传输层材料、注入层材料、被动元件、ACF、驱动IC、柔性电路板、光刻胶、UV胶。在有机发光材料方面,该领域主要被国外企业垄断,如UDC、出光、东丽、保谷土化学、LG、三菱化学等。

▲资料来源:OLEDIndustry、TrendBank、粤开证券、中商产业研究院整理

▲资料来源:OLEDIndustry、TrendBank、粤开证券、中商产业研究院整理

3、厂商争相布局柔性OLED产线

我国首条AMOLED面板线于2014年点亮,首条柔性AMOLED产线于2017年点亮。近年来各地对显示面板产线的投资十分踊跃,我国的AMOLED产业规模得以迅速扩张。随着0LED布局、技术进步的不断提升下,中国OLED行业正处于高速发展时期,资金的大量投入以及技术的不断提升,已有部分厂商实现损产及量产。各大厂商加速布局柔性OLED面板产线,目前已经能够量产柔性屏的公司只有三家,分别是三星、LG和京东方。其余公司还在产能爬坡,或者小规模试验中,这两年会有更多成熟产线。根据赛迪智库统计数据,截至2020年2月,全球已建成AMOLED生产线25条,在建生产线3条,计划2条。中国大陆地区已建成生产线13条,总投资规模接近5000亿元。中商产业研究院整理,仅以6代柔性OLED面板产线数量来看,中国内地已建和在建的加起来,初步统计共有11条。各大企业具体布局如下:

▲数据来源:中商产业研究院整理

下游显示终端

显示技术应用领域广泛,包括电视、手机、可穿戴设备、VR设备、车载显示、照明等。随着从万物互联到万物显示时代的到来,人工智能、云计算、物联网等新一代技术为新型显示技术的创新带来了更多机遇和可能。

(一)手机

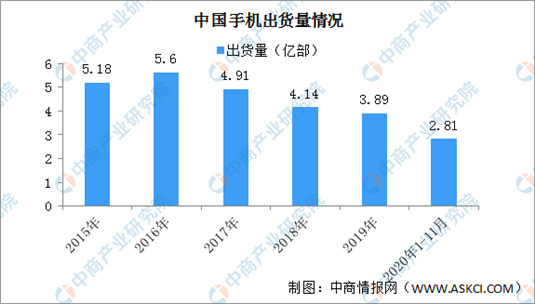

近几年,我国手机用户换机意愿和频次下降,手机出货量持续下降。2019年国内手机市场总体出货量3.89亿部,同比下降6.2%。2020年1-11月,国内手机市场总体出货量累计2.81亿部,同比下降21.5%。未来随着5G需求爆发,将进一步带动手机出货量增长。

▲数据来源:中国通信院、中商产业研究院整理

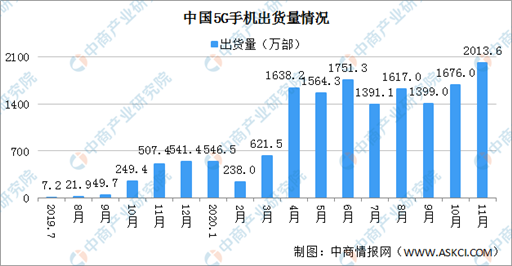

5G带来了一波势能明显的换机潮。2019年国内5G手机1376.9万部。2020年1-11月,国内5G手机累计出货量1.44亿部、上市新机型累计199款,占比分别为51.4%和47.7%。手机厂商争相拥抱5G时代,随着5G手机的普及,未来显示材料产业规模将大幅增加。

备注:2019年7月以前无5G手机上市

▲数据来源:中国通信院、中商产业研究院整理

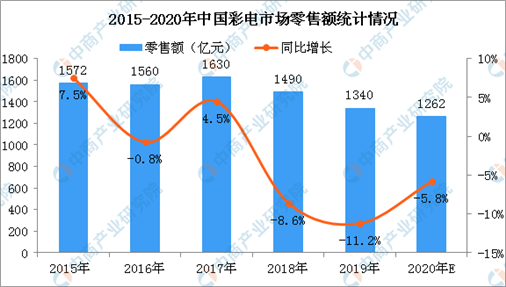

(二)电视

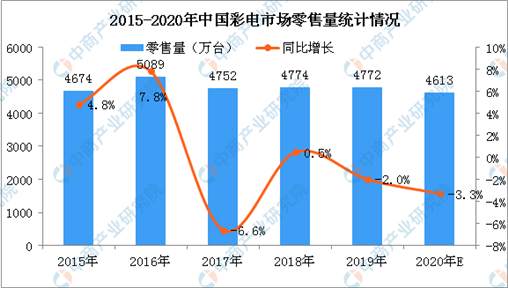

2019年中国彩电零售市场持续低迷,全年我国彩电零售量为4772万台同比下降2.0%。零售额1340亿元,同比下降11.2%,行业均价2809元,创十年最低;彩电产品需求下降,百户拥有量119.3台,同比下降2.4%,6年来首次下降。存量市场,要求彩电企业开拓新需求,从满足用户到创造用户。据预测,2020年中国彩电市场零售量规模将进一步收缩,全年零售量4613万台,同比下降3.3%;零售额1262亿元,同比下降5.8%,市场竞争更加白热化。

▲数据来源:奥维云网、中商产业研究院整理

▲数据来源:奥维云网、中商产业研究院整理

(三)平板电脑

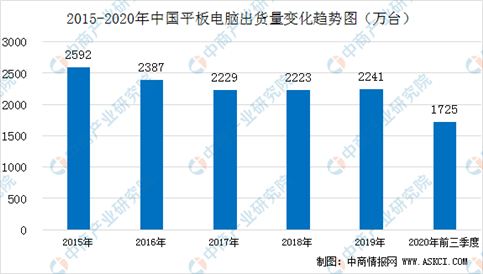

根据国际数据公司(IDC)公布的2019年第四季度及全年中国平板电脑市场出货量数据显示,2019年中国平板电脑市场复苏,出货量达2241万台,自2015年以来首次出现反弹,同比增长0.8%。进入到2020年,受疫情影响,一季度工厂产能同比下降29.8%,出货量约为373万台。二季度平板电脑市场快速恢复。整理可知,2020上半年中国平板电脑出货量超过1000万台。进入到2020年第三季度,“新冠疫情”带来的需求增长以及人口普查项目的大单采购,让中国平板电脑市场创下了自2014年以来单季最高同比增幅。2020年第三季度中国平板电脑市场出货量约690万台,同比增长21.7%。

▲数据来源:IDC、中商产业研究院整理

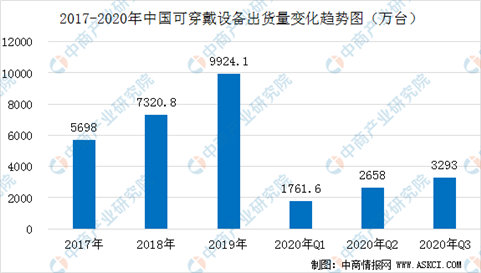

(四)可穿戴设备

可穿戴设备即直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。近几年中国可穿戴设备出货量持续增加,2019年中国可穿戴设备出货量9924.1万台。2020年受疫情影响,健康需求增加,中国可穿戴设备出货量大增。IDC最新发布《2020年三季度中国可穿戴设备市场季度跟踪报告》。报告显示,显示2020年第三季度中国可穿戴设备出货量为3293万台,较上年同期增长15%。

▲数据来源:IDC、中商产业研究院整理