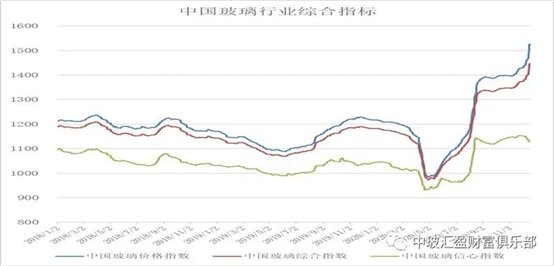

2020年12月18日中国玻璃综合指数1446.65点,环比上周上涨48.55点,同比去年同期上涨264.43点;中国玻璃价格指数1526.32点,环比上周上涨63.77点,同比去年同期上涨308.40点;中国玻璃信心指数1127.99点,环比上周上涨-12.29点,同比去年同期上涨88.56点。本周玻璃现货市场总体走势超出预期,市场成交较好,厂家库存继续减少。近期玻璃现货价格上涨的主要原因在于,一方面南方市场呈现稳中有升的市场需求,另一方面转产其它产业玻璃的生产线短期难以转回建筑用浮法玻璃;再者就是对后期市场预期的热度增加。总体看近期大部分地区生产企业连续拉涨现货价格,下游加工企业订单也相对稳定。贸易商和加工企业社会库存的偏低也造成了从厂家直接采购玻璃的速度难以减缓。

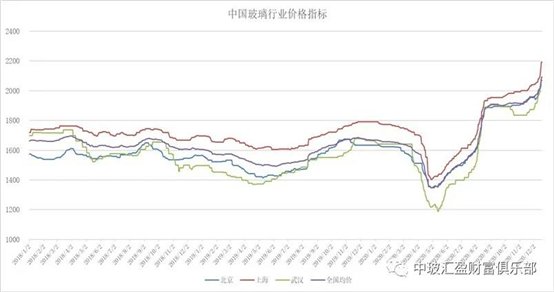

本周末全国建筑用白玻平均价格2093元,环比上周上涨88元,同比去年上涨423元。周末玻璃产能利用率为70.67%,环比上周上涨-0.15%,同比去年上涨1.10%;剔除僵尸产能后玻璃产能利用率为83.85%,环比上周上涨-0.18%,同比去年上涨1.18%。在产玻璃产能97722万重箱,环比上周增加-210万重箱,同比去年增加4092万重箱。周末行业库存2587万重箱,环比上周增加-125万重箱,同比去年增加-1245万重箱。周末库存天数9.66天,环比上周增加-0.45天,同比增加-5.28天。

宏观层面:美联储将基准利率维持在0%-0.25%不变,符合市场预期。承诺在经济恢复完全就业前维持资产购买。新冠疫情给美国和世界各地的人们和经济造成了巨大的困难。经济活动和就业继续复苏,但仍远低于年初的水平。需求下滑和油价之前的下跌拉低了消费物价通胀。整体金融状况保持宽松,这部分是因为支持经济的政策措施以及流向美国家庭和企业的信贷。美联储将继续以每月至少800亿美元和400亿美元的幅度增持美国公债和抵押贷款支持证券,直到在实现委员会的充分就业和物价稳定目标的过程中取得了实质性的进展。

1—11月份,全国房地产开发投资129492亿元,同比增长6.8%,增速比1—10月份提高0.5个百分点。房地产开发企业房屋施工面积902425万平方米,同比增长3.2%,增速比1—10月份提高0.2个百分点。房屋新开工面积201085万平方米,下降2.0%,降幅收窄0.6个百分点。房屋竣工面积59173万平方米,下降7.3%,降幅收窄1.9个百分点。商品房销售面积150834万平方米,同比增长1.3%,增速比1—10月份提高1.3个百分点。11月末,商品房待售面积49287万平方米,比10月末减少204万平方米。

从区域情况看,华南、华中和华东等地区市场价格有较好的表现,市场成交稳中有增;华北市场成交也保持较好的水平,厂家库存继续小幅削减。产能方面,广东一条1050吨放水冷修。湖北一条700吨冷修复产。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

2191 | 2242 | 2069 | 2089 | 1952 | 2098 | 1893 | 2073 | 1910 | 2093 |

环比上涨 | 112 | 128 | 75 | 120 | 40 | 72 | 52 | 63 | 44 | 88 |

区域走势:

本周华东地区玻璃现货市场总体走势超出预期,现货生产企业库存继续有所削减,市场成交正常。目前华东等地区的市场需求保持在正常的水平,加工企业订单变化不大。国内建筑装饰装修订单比较平稳,外贸出口订单环比略有小幅的增加。由于大部分生产企业库存都处于偏低的水平,同时部分厂家转产其它产业玻璃,造成供给端略有一定的缺口。外埠玻璃进入华东市场的数量环比也有小幅的减少,以供应本地终端市场为主。预计终端市场需求能够维持到下个月的中下旬左右。

本周华南地区玻璃现货市场总体表现较好,生产企业库存继续小幅去化,市场成交尚可。总体看目前华南地区终端市场需求变化不大,赶工订单尚未开始,加工企业采购原片的速度稳定。近期外埠玻璃进入华南市场的数量也比较少。前期产能已经释放完毕,后期变化不大。生产企业对后期市场看好。月初以来华中地区玻璃现货市场总体走势较好,市场成交价格上涨幅度也超出其他地区的水平,本地终端需求稳定。

本周华北地区玻璃现货市场总体走势平稳,生产企业出库保持正常的水平,市场成交价格也有一定幅度的上涨。总体看目前还有部分赶工订单尚未完成,同时还有部分外贸加工订单要延续到较晚的时间。生产企业库存持续较长时间都处于较低的水平,部分厂家接近零库存状态。现货价格有一定幅度的上涨,但涨幅低于华南、华中和华东等地区。京津冀地区生产企业也保持较好的出库水平,部分厂家库存比较低。

后市综述:

国家统计局公布的数据显示11月份平板玻璃产量为8351万重箱,同比增加7.4%;1-11月份平板玻璃累积产量为86243万重箱,同比增加1.3%。当前玻璃现货市场整体呈现淡季不淡的趋势,终端市场需求没有明显减少的迹象。同时现货价格也有较好的表现,表明生产企业对后期市场信心较为充足。和其它黑色建材类似的是,玻璃行业下游的市场需求还保持在较好的水平。较低的生产企业库存和社会库存表明实际消耗量环比也在稳中有增。浮法玻璃的需求结构变化也造成短期内供给量的不足。