液晶面板价格继续全面上行,龙头厂商的高盈利能否持续?通联数据解读。进入11月,液晶面板价格继续全面上行,面板行情持续火爆,短线龙头彩虹股份强势拿下了七连板,TCL科技也在盘中创下了股价历史新高,连续5天获融资净买入。通联数据:总的来看,供需格局持续改善,推升了二级市场的定价,行业或将迈入收获期。

近期面板行情持续火爆,短线龙头彩虹股份强势拿下了七连板,TCL科技也在盘中创下了股价历史新高,连续5天获融资净买入。今年以来,面板行业股价一波三折,年初冲高后持续走弱,后又在7月、9月再次突破,年尾再次走强,龙头厂商的高盈利能否持续呢?

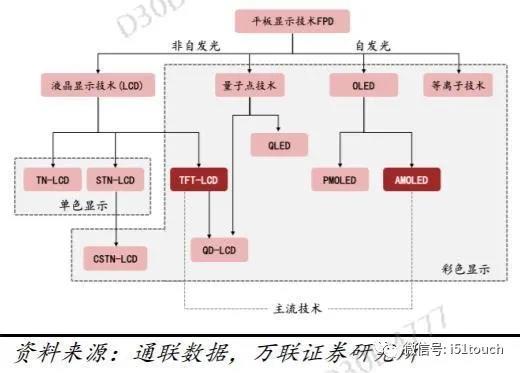

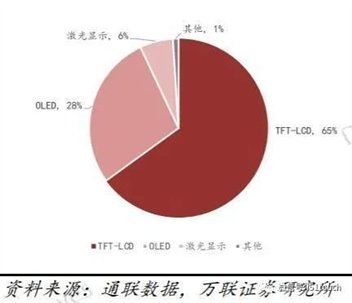

万联证券整理通联数据知识图谱显示,平板显示技术(FPD)主要包括液晶显示(LCD)、等离子体显示(PDP)、有机发光二极管显示(OLED)等显示技术。目前,LCD市场占比约为65%,OLED市场占比约为28%,激光显示约为6%,其他显示技术则基本处于前期发展阶段。

从供给端看,公开资料显示,Samsung Display预计将于2021年3月关闭旗下LCD产线,LGD计划于2021年底前关停韩国本土的LCD TV面板生产线,退出产能预计占全球的13.2%。而国内新产线投放进入尾声,后续只有2021年华星光电和惠科的两条新产线和2022年莱宝高科的新产线,新增产能有限,或将导致供不应求。

需求端上,2019年,中国大陆厂商的全球市占率达到42.3%,已成为全球最大的面板制造基地。通联数据显示,2020年第二季度大尺寸液晶面板出货量为2.19亿片,环比增长26%,平板电脑、笔记本电脑和显示器面板引领了出货量增长。7-10月,数据显示平板电脑、笔记本、显示器TFT大尺寸液晶面板仍然维持了近5年以来出货量的高位,且同比数据较2019年有显著提高。

京东方董事长曾总结过一句"王氏定律",即"标准面板产品价格每三年就会下降50%"。

进入11月,液晶面板价格继续全面上行。液晶电视面板方面,11月32寸液晶电视面板价格为61.0美元/片,月环比上涨8.93%;43寸液晶电视面板价格为106.0美元/片,月环比上涨9.28%;55寸液晶电视面板价格为170.0美元/片,月环比上涨9.68%。

总的来看,供需格局持续改善,推升了二级市场的定价,行业或将迈入收获期。

龙头厂商的高盈利能否持续?

方正证券表示,展望2022年以后,龙头厂商原有产线产能扩张对市场供需起主导作用,整体释放进度与幅度相对可控。成本角度来看,G8.5以下LCD产线,材料与折旧成本持续下降,LCD产品价格维持持平的状态,随着时间的推移,龙头厂商55寸以下产品的经营性毛利率仍有望持续提升。随着TCL华星未来补齐中尺寸IT产品供应产能,两大龙头厂商均能实现客户和产品的全系列覆盖,受TV价格波动对盈利影响,也将明显好于市场其它厂商。

长城证券表示,大陆厂商并购整合加速推进,行业集中度有望进一步提高,面板行业供需关系有望迎来改善,有望带动面板价格回暖,面板厂商业绩有望迎来复苏,建议关注全球液晶面板龙头京东方、TCL 科技,液晶面板板块相关公司ST东科、彩虹股份;偏光片相关公司三利谱。

另外,据中证网最新报道,有业内人士指出,尽管新型显示技术具备多项LCD难以媲美的优势,但TV、笔记本等产品使用的主流显示技术仍会是LCD,其地位数年内难以撼动。因此,LCD价格涨跌仍是扰动面板厂商财务报表的最强因素。在产能规模、产业链完整性、成本等方面,QD-OLED、OLED、Micro-LED等技术相比LCD短期难以占据优势。

玻璃工业网