2020年11月06日中国玻璃综合指数1346.39点,环比上周上涨-0.24点,同比去年同期上涨161.47点;中国玻璃价格指数1396.16点,环比上周上涨-0.66点,同比去年同期上涨176.20点;中国玻璃信心指数1147.31点,环比上周上涨1.44点,同比去年同期上涨102.54点。本周玻璃现货市场总体走势平稳,生产企业继续以增加出库和回笼资金为主,总体库存继续去化,市场情绪尚可。受到北方地区终端市场需求赶工的影响,近期生产企业库存去化加速。同时贸易商和加工企业的社会库存环比也有小幅的下降。南方地区都比较适宜施工,同时外贸加工企业订单环比也有一定幅度的改善,增加了市场需求的总量。大部分生产企业以执行目前现货价格为主,个别企业零星调整,影响不大。

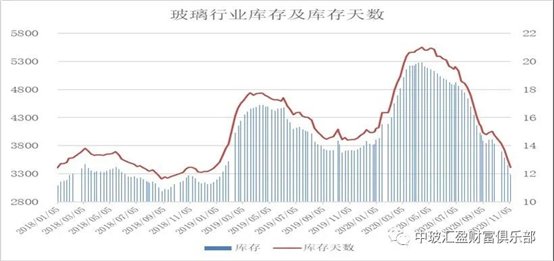

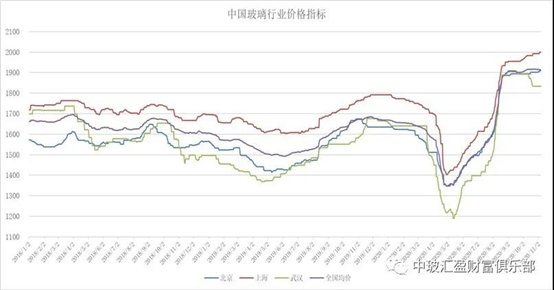

本周末全国建筑用白玻平均价格1914元,环比上周上涨-1元,同比去年上涨241元。周末玻璃产能利用率为69.81%;环比上周上涨0.04%,同比去年上涨-0.07%;剔除僵尸产能后玻璃产能利用率为83.39%,环比上周上涨0.05%,同比去年上涨0.35%。在产玻璃产能96342万重箱,环比上周增加60万重箱,同比去年增加2292万重箱。周末行业库存3289万重箱,环比上周增加-166万重箱,同比去年增加-434万重箱。周末库存天数12.646天,环比上周增加-0.64天,同比增加-1.99天。

宏观层面:近期,上市房企陆续发布三季报,今年前三季度,营收放缓、利润下滑、负债提升成为行业的普遍现象。业绩常年稳定,并被视为行业标杆的万科,前三季度实现营业收入951.4亿元,同比增长12.5%;实现归母净利润73.6亿元,同比增长14.9%。但与去年同期的20.8%和31.6%相比,这两项指标的增幅已明显放缓。同期,万科房地产开发及相关业务的结算毛利率为22.9%,同比下降4.7个百分点。这似乎意味着,房地产业将要告别高负债与高增长,并向健康、平稳、薄利的“普通行业”回归。

全国各地前三季度工业经济运行数据均已出炉。据上海证券报记者粗略统计,多数省份三季度工业生产呈现加快势头,9月份,有28个省份工业生产保持增长,其中近1/3的省份实现两位数增长。江苏、山东、广东等工业大省强势反弹,工业生产增速均创年内新高。分析人士表示,随着我国经济社会发展秩序逐渐恢复,叠加各种惠企纾困等政策落地,各地工业经济呈稳定持续复苏态势,多地相关指标已恢复到正常水平。作为工业大省,江苏、广东、山东、浙江等多地工业生产走势强劲。

从区域看,华东和华北部分厂家库存削减较好,市场报价有所上涨;东北地区终端市场赶工,市场成交价格小幅变化;华南和部分西南及西北地区成交偏灵活,对整体市场影响不大。产能方面,河南一条500吨停产。山东一条600吨点火复产。

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

2000 | 1998 | 1909 | 1834 | 1845 | 1917 | 1789 | 1941 | 1797 | 1914 |

环比上涨 | 7 | -8 | 7 | 0 | 0 | 0 | 3 | -21 | -9 | -1 |

区域走势:

本周华东地区玻璃现货市场总体走势尚可,生产企业继续小幅削减库存,市场成交价格平稳为主。总体看目前华东地区终端加工企业订单较好,国内建筑装饰装修施工订单环比略有增加,外贸加工出口订单也保持正常的水平。同时对现在执行的玻璃价格接受程度尚可,部分地区以赶工为主。生产企业库存水平略低于去年同期水平,贸易商和加工企业的社会库存也有一定幅度的降低。因此终端市场以刚需为主,从生产企业采购的玻璃数量稳定。预计短期内市场价格维持在目前水平,波动幅度不大。

本周华南地区玻璃现货市场总体走势平稳,生产企业库存继续小幅去化,市场成交价格变化不大。目前下游加工企业订单情况比较好,同比略有一定幅度的增加,对现货价格接受程度好于其他地区。值得注意的是华南及周边地区今年以来产能增加也超出预期。当前加工企业基本以按需采购为主。近期华中地区生产企业整体库存继续小幅去化,市场成交环比略有改善。本地加工企业市场需求平稳,也有部分销售到临近的周边市场。

本周华北地区玻璃现货市场总体走势较好,生产企业库存继续去化,市场成交价格略有小幅的上涨。总体看目前华北地区玻璃加工企业订单较好,还能够继续维持一段时间。由于今年以来华北地区产能削减的比较多,本地供需矛盾有了明显的改善,因此今年以来现货市场价格的重心也有所上移。目前华北地区生产企业库存低于去年同期水平,同时贸易商和加工企业的库存也有较大幅度的改善。市场情绪偏乐观。

后市综述:

经过金九银十的销售季节之后,生产企业的库存和贸易商及加工企业的库存有了明显的变化。之前较高的社会库存去化之后,从生产企业直接采购的数量环比有了一定幅度的改善,因此十月中旬之后生产企业库存保持了较好的去化速度。目前下游刚需订单保持较好的水平,加工企业采购玻璃原片的速度维持不变。同时值得注意的是北方地区赶工订单也逐步趋于弱化,加之近期部分地区产能继续释放,对后期现货价格构成一定的压力。近期上游原料价格的变化对玻璃企业的生产成本也有一定的调整。