2020年10月30日中国玻璃综合指数1346.63点,环比上月上涨12.27点,同比去年同期上涨161.57点;中国玻璃价格指数1396.82点,环比上月上涨8.81点,同比去年同期上涨177.34点;中国玻璃信心指数1145.87点,环比上月上涨26.09点,同比去年同期上涨98.49点。本月玻璃现货市场总体走势较好,各个生产企业去库存的速度环比上个月具有一定幅度的增加,市场情绪也有一定的好转。总体看目前下游加工企业订单呈现刚性需求,房地产企业和外贸出口订单均有不同程度的增加,并且对现货价格的接受程度有较好的发展。生产企业也是利用金九银十的旺销季节增加出库和回笼资金,目前看厂家的压力不大,对现货价格的掌控程度有所增加。尤其是部分北方地区赶工订单有所增加,采购速度加快。

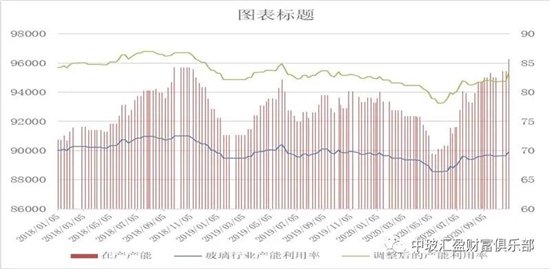

十月末全国建筑用白玻平均价格1915元,环比上月上涨12元,同比去年上涨243元。月末玻璃产能利用率为69.77%;环比上月上涨0.70%,同比去年上涨-0.11%;剔除僵尸产能后玻璃产能利用率为82.62%,环比上月上涨0.79%,同比去年上涨-0.43%。在产玻璃产能96282万重箱,环比上月增加1260万重箱,同比去年增加2232万重箱。月末行业库存3455万重箱,环比上月增加-385万重箱,同比去年增加-255万重箱。月末库存天数13.10天,环比上月增加-1.65天,同比去年增加-1.30天。

宏观层面:1—9月份,全国房地产开发投资103484亿元,同比增长5.6%,增速比1—8月份提高1.0个百分点。房地产开发企业房屋施工面积859820万平方米,同比增长3.1%,增速比1—8月份回落0.2个百分点。房屋新开工面积160090万平方米,下降3.4%,降幅收窄0.2个百分点。房屋竣工面积41338万平方米,下降11.6%,降幅扩大0.8个百分点。商品房销售面积117073万平方米,同比下降1.8%,降幅比1—8月份收窄1.5个百分点。9月末,商品房待售面积49581万平方米,比8月末减少471万平方米。

2020年新冠肺炎疫情后出人意料火爆的,除了个别城市的楼市,还有土地市场。中原数据显示,截至10月26日,全国9城年内卖地均破千亿,50大城市卖地3.2万亿,同比上涨18.8%,均刷新历史记录。疫情对土地市场的影响似乎已消失,多城市集中井喷卖地,土地市场成交额持续上升。不过,在8月20日央行和住建部召集房企开会后,“三道红线”下房企融资预期收紧,土地市场有所降温,尤其是一二线城市,9月成交环比下降约三成。一般而言,土地市场和地价是销售市场的先导。

从区域看,华南和华东等地区玻璃现货价格走势相对较强,市场成交价格小幅上涨;华北和西南等地区市场成交环比也有一定幅度的改善,市场情绪尚可;华中地区增加竞争优势为主,价格有一定幅度的调整,对本地及周边地区影响不大。产能方面,本月广东一条700吨新建生产线点火。新疆一条600吨点火复产。福建一条800吨点火复产。

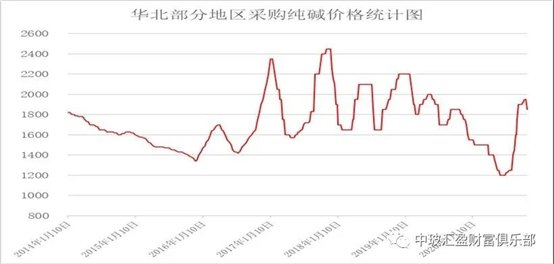

区域价格 | 上海 | 广州 | 北京 | 武汉 | 秦皇岛 | 济南 | 沈阳 | 成都 | 西安 | 均价 |

1993 | 2006 | 1902 | 1834 | 1845 | 1917 | 1786 | 1962 | 1806 | 1915 |

环比上涨 | 31 | 40 | 8 | -59 | 4 | 27 | -3 | 13 | 1 | 12 |

区域走势:

本月华东地区玻璃现货市场总体走势较好,生产企业大多以增加出库和回笼资金为主,效果比较明显。总体看生产企业前期增加的库存在本月均有较好的消耗,资金回笼效果明显。同时贸易商和加工企业的社会库存均有较好的消耗,因此从生产企业直接采购的玻璃原片数量环比均有一定程度的增加。并且下游房地产企业对现在执行的玻璃原片价格的接受程度环比也有一定的改善,采购订单环比继续增加这也主要是基于目前终端市场金九银十旺季的走势,预计后期终端市场需求将会有所减缓。

本月华南地区玻璃现货市场总体走势环比略有小幅的改善,生产企业出库继续保持较好的状态,同时外埠玻璃进入量环比略有小幅的减少。本地终端市场需求保持在较好的状态,一方面是本地国内房地产建筑装饰装修施工的需求,另一方面是外贸出口订单环比也有一定幅度的改善。华中地区近期以增加出库和回笼资金为主,市场成交价格相对灵活,对本地及周边市场影响不大。后期随着库存的削减,现货价格有向上修复的意愿。

本月华北地区玻璃生产企业继续以增加出库和去库存为主,市场成交价格变化不大。总体看本月下游加工企业赶工订单比较多,对玻璃现货市场需求影响较大。生产企业部分厂家价格小幅调整,但总体看厂家库存削减的程度要好于上个月的水平。同时贸易商社会库存的降低也增加了从生产企业直接采购的速度和频率,厂家库存削减基本符合之前的市场预期。预计随着北方地区赶工订单的结束,厂家库存后期有小幅增加的可能。

后市综述:

国家统计局公布的数据显示9月份平板玻璃产量8123万重箱,同比增加1.6%;1-9月份累计产量69952万重箱,同比增加0.4%。本月玻璃现货市场成交价格小幅上涨,主要是得益于终端市场需求的刚性增加,以及贸易商社会库存的有效削减。北方地区刚性需求的增加和南方市场需求的稳定,对短期生产企业去库存的速度有提振的作用。总体看后期生产企业将继续维持一定的出库水平和市场成交价格,信心变化不大。同时部分产能的恢复和增加,也造成了局部地区供给量的变化。