近日,随着光伏玻璃接棒光伏产业链上下游的价格战,成为光伏产业供应链最受关注的环节。

不断蹿升的光伏玻璃价格刺激组件制造商脆弱的心脏,担心光伏玻璃成为像多晶硅一样左右光伏组件价格的指挥棒。

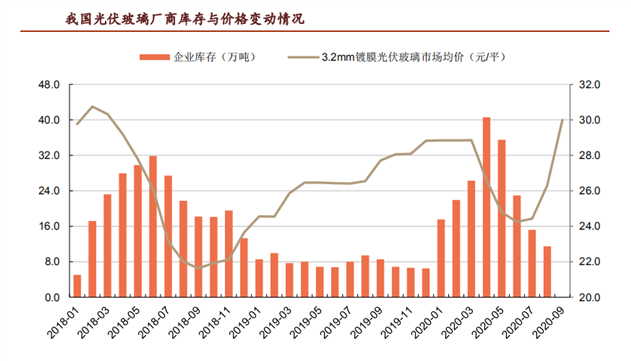

普通3.2mm镀膜玻璃从年初的24元左右上涨到当前的30-34元区间,甚至35元/㎡的价格也有成交,光伏玻璃价格涨幅达25%~40%。

紧俏的供应下,不断走高的价格,让它成为近期市场热议的焦点:光伏玻璃会成为短期内制约光伏产业发展的短板吗?

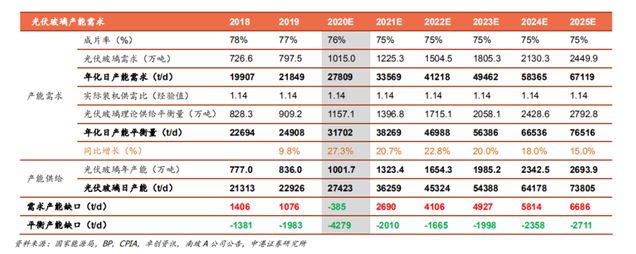

2020年光伏玻璃产能缺口进一步拉大

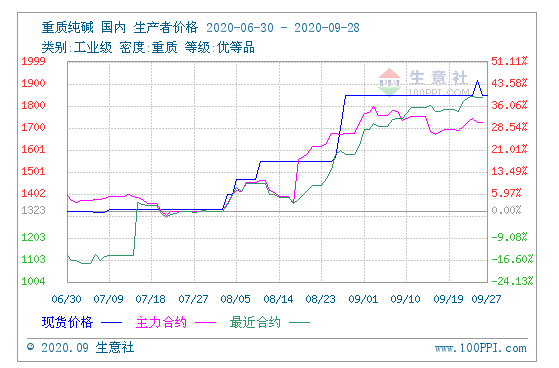

光伏玻璃的熔制需要石英砂、纯碱、石灰石、白云石等原材料,同时需要石油类、天然气、电力等燃料,这两项分别占总成本的30~40%,其中纯碱占原材料成本的 50%左右,石英砂 25%左右。

7月下旬开始,纯碱价格出现波动并陡然上升,截止9月底价格增幅达40%。

由于多家厂商产线冷修,以及部分厂商由于原材料供应偏紧选择保窑或停产,导致光伏玻璃行业整体产能增速减缓。

同时,在下半年光伏装机需求增长的预期下,企业库存不断降低,玻璃原片出现供应吃紧状态。

产能缺口在短期内不会得到根本改变

近期,多家机构判断,受疫情影响2020年光伏产业发展不达预期将成为大概率事件,进而引导产业押注2021年全球市场。

目前主流观点预计2021年全球光伏装机将达到130-160GW,比2020年的90-110GW,终端需求将在现在的基础上全线上扬,光伏玻璃产能缺口将进一步拉大。

有需求,当然就会有新产能

2020年下半年以来,宣布加码光伏玻璃的企业有信义玻璃、福莱特、彩虹等龙头,也有许昌平煤、旗滨、台玻等新面孔。

据不完全统计,目前与光伏玻璃生产有关的在建、拟建项目共19项,其中福莱特5项、彩虹集团3项、南玻集团4项、洛阳玻璃4项,预算总规模超170亿元。

但尽管扩产计划轰轰烈烈,实际上对缓解目前直至2021年底前的紧缺现状却帮助不大。

扩产周期长,新产能无法迅速补上供需缺口

从技术上说,光伏玻璃对光伏透射率、机械强度、抗腐蚀、抗氧化、耐高温等性能均有较高要求,在料方、工艺、熔窑结构以及操作等方面均比普通玻璃具有更高要求,因而普通玻璃生产企业很难通过将普通玻璃的生产线转换为光伏玻璃生产线的方式进入光伏玻璃市场。