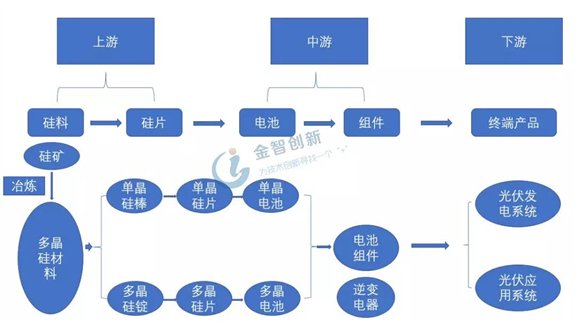

光伏产业链上游包括原料高纯度多晶硅材料的生产,单晶硅和多晶硅的制造,硅片的生产;中游包括光伏电池,光伏组件(玻璃,支架等)以及逆变电器环节;下游是光伏发电的应用端包括光伏电站和分布式发电。“两头在外”是指中国光伏产业链上游硅料主要依靠进口,下游市场环节经常受到欧美日韩的打压。

图1 光伏上下游产业链

高纯度硅料掣肘的时期已经过去

光伏产业上游晶体硅材料和硅片技术门槛高属于技术密集型环节,99.9999%(小数点后4-6位)的高纯度硅料和硅片(包括单晶硅和多晶硅)的制造具有一定的垄断性,此前被美、日、欧的企业垄断,包括美国Hemlock、SunEdison、日本Tokuyama、德国Wacker、韩国OCI、挪威REC等,我国企业在这一领域发展较晚,多数在2005年以后。

在改良西门子法成熟后,国内硅料生产发展迅速,2018年生产的硅料在光伏行业已经能自给自足,现在规模较大的硅料厂商有保利协鑫,新特能源和通威股份等。现在以保利协鑫为代表的一些企业正在积极探索硅烷流化床法,该方法对控制成本和提高纯度都有一定帮助。硅片属于资本密集型环节,其垄断相对硅料没有那么严重,在经过几年发展之后,国内的硅片产量超全球90%,多晶硅片企业保利协鑫、晶科能源、LDK等占据国内大部分产能。2016年2月单晶炉产出提升以及技术革命-金刚线切工艺的引进使单晶硅成本从1.16美元/片降低到0.89美元/片(多晶硅成本仍维持在0.82-0.83美元/片),由单晶硅片制造的单晶电池高效率的优势得到发挥,单晶双寡头隆基股份和中环股份形成。

电池组件齐发力,中游力量继续壮大

光伏电池环节是将硅片加工为电池的环节,是实现光电转化最重要的一个步骤,该环节为资本和技术双密集型环节,降低电池成本和提高光电转换效率是两个必需的发展方向,单晶电池转换效率高,同时成本也高,在2016年以前光伏电池以多晶硅电池为主,之后的技术革命使单晶硅片成本降低,高转化效率的优势便得以应用,单晶电池的市场份额也逐渐扩大。目前普通量产单多晶电池效率分别达到18.7%和20.3%,量产高效电池则达到19.2%和21.6%,隆基乐叶的部分PERC电池效率不断刷新高,现在已经超23.5%。

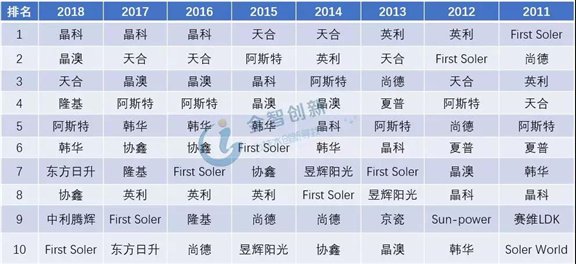

组件的技术门槛较低,投资期较短,此环节是我国最先发展起来的一个环节,近几年随着其他环节的发展,组件逐渐与电池、硅片厂商绑定,如晶科能源和隆基股份等,我国组件环节优势较大,从成本看,低于国际水平,全球的竞争对手仅美国的First Soler,韩国的韩华集团等企业。2011-2018年全球光伏组件市场变化如表1所示。国产逆变电器突飞猛进,华为、阳光电源的逆变电器除满足国内需求之外已大量出口。

表1 2011-2018年全球光伏组件商出货量排名

光伏整体竞争力增强,下游开辟新市场

下游光伏的终端应用主要为地面电站和分布式电站。光伏电站主要建设在阳光充足的区域,具有开发运营投资大,资金回收周期长的特点,企业核心竞争优势在于资金实力。分布式电站主要在大型工业园区、经济开发区、公共设施、居民住宅等的屋顶装配,2016年以后分布式电站大幅增长,我国具备了大规模建设光伏电站的条件。目前看整个环节已经比较完善,组件的成本下降明显,2018年组件成本下降约30%,平价上网指日可待。早期光伏发电的市场主要在欧洲、美国、日本、韩国,受“双反”影响比较严重,现在国内市场打开,中国几年前就成为全球第一装机量的国家。

从2013年到2018年,全球光伏装机量由135GW增加到480GW,5年时间实现3.5倍的增长,亚洲地区贡献了主要的增幅,而中国则是名副其实的装机之王。如图2所示,自2013年以来,中国国内光伏市场异军突起,连续6年新增装机容量位于全球各国之首,累计装机容量在2015年超越德国后连续4年拿下全球的桂冠。此外一些发展中国家的光伏市场也在不断成长,诸如亚洲的南亚、中东地区,拉丁美洲和大洋洲地区等,这些新兴市场为竞争力强大的中国企业提供良好的发展空间。制约我国光伏发展 “两头在外”的问题在发展中已经成为历史。

图2 2013-2018年全球与中国新增装机容量对比

结语

中国光伏产业设备组件规模大,上游材料短缺,下游市场利润低的“两头在外”的困境已经摆脱。随着上游硅料的自给自足,电池组件的成本降低,我国光伏产业的整体竞争力大幅增强,再加上新兴市场的开辟,光伏行业前景无比广阔。

玻璃工业网