2019年6月14日中国玻璃综合指数1076.35点,环比上周上涨7.69点,同比去年同期上涨-82.32点;中国玻璃价格指数1095.93点,环比上周上涨7.64点,同比去年同期上涨-91.18点;中国玻璃信心指数998.03点,环比上周上涨7.91点,同比去年同期上涨-46.90点。本周玻璃现货市场总体走势尚可,生产企业出库情况环比有所增加,市场信心提振。近期部分地区生产线有集中停产的预期。但这些计划停产的生产线手续齐全,环保排放完全达标,不存在任何违规的问题。经落实,短期内该区域并不会集中减少产能,目前还处于协调阶段。从本周出库情况看,以贸易商增加自身备货为主,加工企业采购玻璃原片速度变化不大。

本周末全国白玻均价1502元,环比上周上涨10元,同比去年上涨-125元。周末玻璃产能利用率为69.51%;环比上周上涨-0.94%,同比去年上涨-1.80%;剔除僵尸产能后玻璃产能利用率为83.01%,环比上周上涨-1.13%,同比去年上涨-2.71%。在产玻璃产能92760万重箱,环比上周增加-1260万重箱,同比去年增加336万重箱。周末行业库存4354万重箱,环比上周增加-129万重箱,同比去年增加1102万重箱。周末库存天数17.13天,环比上周增加-0.27天,同比增加4.29天。

宏观层面:

美东时间周四,美股三大指数小幅收涨。盘面上看,受油价上涨带动,能源板块涨幅居前。截止收盘,道指涨0.39%,纳指涨0.57%,标普500指数涨0.41%。经济数据面,美国劳工部宣布,截至6月8日当周的美国初请失业金人数为22.2万,预期21.6万。美国首次申领失业救济人数意外增加,升至五周高位,增加了劳动力市场可能降温的迹象。据报道,美国公债收益率曲线正进一步趋陡,此前通胀数据疲弱拉低短债收益率,这显示市场对美国联邦储备理事会(FED)将降息的预期增强。

6月12日,中汽协发布2019年5月汽车行业产销数据。5月来看,汽车行业产销整体下降的趋势没有有效缓解,产销同比降幅有所扩大,产销量分别完成184.8万辆和191.3万辆,比上月分别下降9.9%和3.4%,比上年同期分别下降21.2%和16.4%,同比降幅比上月分别扩大6.7和1.8个百分点。 2019年1-5月累计来看,汽车产销分别完成1023.7万辆和1026.6万辆,产销量比上年同期均下降13%,降幅比1-4月分别扩大2和0.8个百分点。5月,新能源汽车产销分别完成11.2万辆和10.4万辆,比上年同期分别增长16.9%和1.8%。

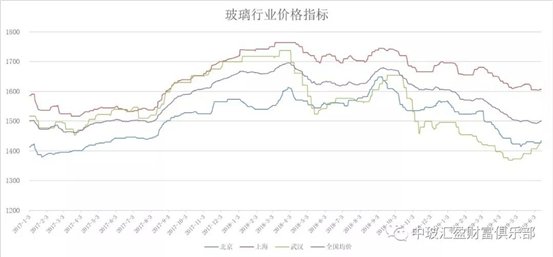

从区域看,华南和华中地区率先报价上涨,华东和华北等地区价格跟进,西北地区厂家召开区域市场研讨会议之后,报价有所上涨。东北和西南地区价格变化不大。

|

区域价格 |

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

1607 |

1670 |

1435 |

1427 |

1375 |

1487 |

1341 |

1492 |

1416 |

1502 |

|

环比上涨 |

3 |

21 |

9 |

20 |

5 |

13 |

0 |

0 |

17 |

10 |

产能方面,本周广东地区冷修一条900吨,山东地区冷修一条500吨,重庆地区冷修一条600吨。

区域走势:

本周华东地区玻璃现货市场总体走势尚可,生产企业出库速度环比有所增加,部分厂家报价小幅上涨。受到部分地区产能集中减产预期的影响,华东地区生产企业市场信心有所增加。同时本周山东地区一条生产线放水冷修,也减轻了局部地区的供给能力。部分贸易商在消息影响下,适当增加了自身的备货。从目前加工企业订单情况看,环比增量有限,玻璃原片基本随用随进为主,库存不大。周末部分厂家报价有所上涨,市场反应尚可。下周颜色玻璃生产企业计划在山东滕州召开市场研讨会议。

本周华南地区玻璃现货市场总体走势较好,生产企业出库环比有所增加,市场价格稳中有升。在部分生产企业生产线集中停产之后,华南地区总体供给压力有所减轻,厂家报价有所上涨,市场接受能力尚可。但后期福建地区还有新建生产线和前期冷修的生产线计划复产,同时目前加工企业订单情况一般。华中地区本周市场走势尚可,生产企业出库保持正常的水平,厂家报价上涨之后,有一定的提振市场信心的作用。

本周华北地区玻璃现货市场总体走势良好,生产企业削减库存速度加快,市场价格有所上涨。受到部分地区产能减产预期的影响,贸易商加大了自身库存的备货力度,有效缓解了生产企业的库存压力。在各个区域中,华北地区厂家库存本周减少最为明显。同时生产企业对后期的市场信心也有较大幅度的增加。经落实短期内生产企业产能减少的可能性不大。计划停产的生产线手续齐全,环保排放完全达标,不存在任何违规的问题。

后市综述:

本周玻璃现货市场总体走势较好,主要是受到部分区域政策扰动的影响,贸易商增加自身备货量所致。周初华南地区生产线停产之后,厂家报价有所上涨。华中地区厂家也小幅跟进涨价,贸易商反应尚可。华北和华东地区在周末报价有所上涨。基本上除了东北和西南地区价格稳定外,其他地区厂家均有一定程度的涨价。贸易商的积极备货,有效缓解了前期生产企业库存压力,回笼资金速度略有加快。目前加工企业订单情况一般,环比增量有限。贸易商备货能否实现有效销售,还需要看后期需求的增加而定。