本报告导读:

我们认为2019年成为平价上网落地元年,光伏行业步入良性成长快车道。信义能源背靠母公司信义光能,定位光伏电站拥有人及运营商,稳健成长、高股息兼具。

摘要:

首次覆盖“增持”评级。我们认为光伏行业由“补贴”向“平价”切换的临界点已至,平价驱动光伏行业步入良性成长快车道。站在平价时代的起点,信义能源分拆上市恰逢其时,公司定位光伏电站拥有人及运营商,具母公司信义光能光伏电站认购期权及优先购买权,且公司落子电力供需良好核心经济带,成长及盈利确定性兼具。而公司低负债高派息,具行业稀缺属性。我们预计公司2019-21年归母净利9.1、11.1、12.4亿港元,分别同增22.29%、21.95%、11.92%,给予公司2019年22倍PE,目标价3.0港元,对应股息率约4.5%。

平价上网时代开启,光伏发电步入良性发展快车道。过往光伏行业成长的高度主要依靠政策及补贴,却也成为行业发展的掣肘。随着光伏发电效率提升及发电成本下行,2019年成为平价项目落地元年。国家发改委、能源局发布2019第一批光伏平价项目(含12个省份168个项目),总规模14.78GW,项目并网时点主要集中在2019-20年。而“配额制”亦于2019年落地,为光伏平价上网提供保障。我们认为光伏行业开启步入盈利驱动的良性发展快车道。

背靠信义光能,成长及盈利具确定性。公司定位光伏电站拥有人及运营商,与信义光能签订长期协议,被授予光伏电站认购期权及优先购买权,同时公司亦计划从独立第三方收购优质大型地面集中式太阳能项目组合,成长无虞。而公司首批及目标资产落子核心经济带且均已并网,运用高效技术且原则上上网电价20年不变,我们认为将带来确定性的盈利回报。

低负债高股息,具稀缺性。公司定位电站运营商,电站运维成本有限,总资产负债率显著低于同行民营企业。公司计划每年分派金额不少于可分派收入的90%,且年中年末两次派息,其中2019-20年两年将分派100%可分派收入,反观同行企业上市后鲜有分红派息。

光伏补贴大幅下调、电站布局较为集中风险。

1.1. 盈利预测及估值

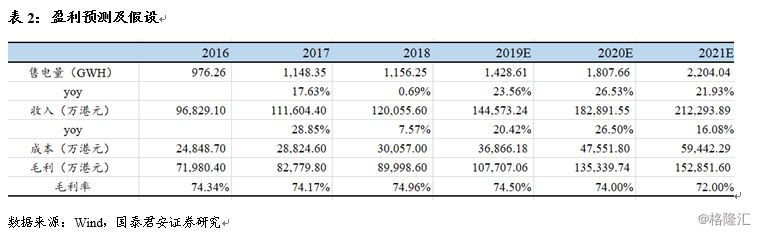

公司2019-21年归母净利9.1、11.1、12.4亿港元,对应eps 0.14、0.17、0.19港元分别同增22.29%、21.95%、11.92%。

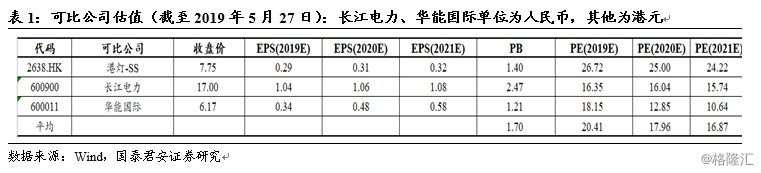

分别用PE和PB法对公司进行估值:

1) PE估值法:根据可比公司2019年平均20.41倍PE,对应价格为2.86港元。

2) PB估值法:根据可比公司2019年平均1.70倍PB,对应价格为2.58港元。

考虑到公司定位光伏电站运营商,承诺采纳高派息政策并将年中年末两次派息,且计划每年分派金额不少于可分派收入的90%,其中2019-20年两年将分派100%可分派收入。若以发行价1.94港元测算,则对应2019年股息率超6%,我们认为公司低负债高股息具稀缺属性,应予估值溢价。给予公司2019年22倍PE、1.96倍PB,对应公司目标价3.0港元,对应股息率约4.5%,首次覆盖给予“增持”评级。

2. “信义系”新成员,领先的光伏电站拥有人及运营商

2.1. 国内领先的光伏电站拥有人及运营商

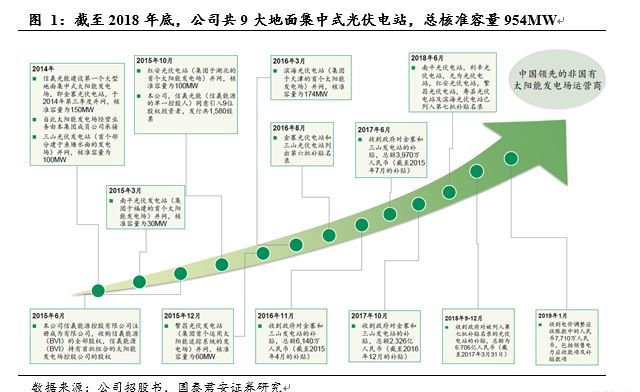

公司光伏电站的运营始于2014年金寨光伏电站的建成并网,历时五年公司已发展成为国内领先的光伏电站拥有人及运营商。截至2018年底,公司共拥有9个大型地面集中式光伏电站,总核准容量954MW,且均已并网,其中2个电站列于第六批补贴目录,7个电站列于第七批补贴目录之中。

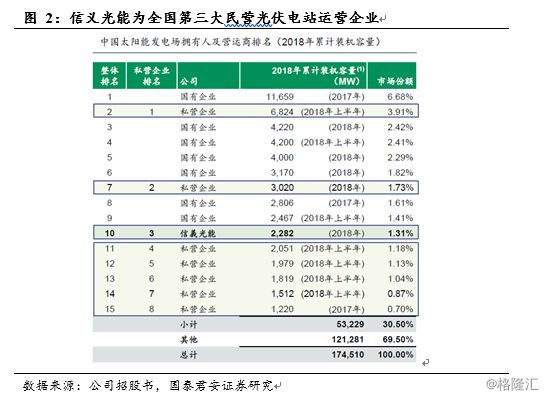

母公司信义光能(0968.HK)装机容量列国内民营光伏电站运营商第3名(含信义能源首批资产)。公司于2019年5月28日分拆上市,计划上市后一个月从母公司收购核准容量为540MW的共6座光伏电站,收购完成后公司运营规模将达1494MW。

2.2. 公司主营业务稳健增长

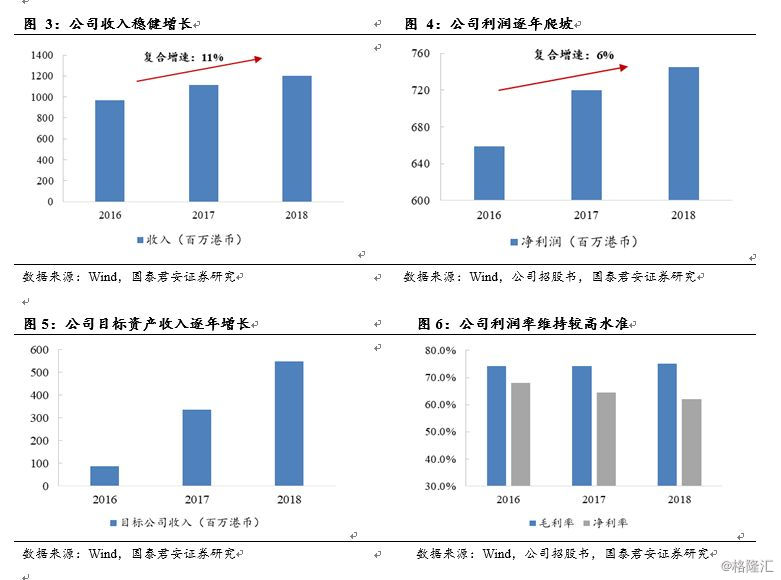

公司2018年发电收入约12.01亿港元,净利润约7.45亿港元,分别较2017年同比增加7.62%、3.47%,而公司2016-18年收入、净利润年复合增速分别达11%、6%,主业稳健增长。公司利润率维持较高水准,2016-18年毛利率均超70%,而净利率均高于60%。预计公司收购母公司目标组合后,2019年主业将延续增长。

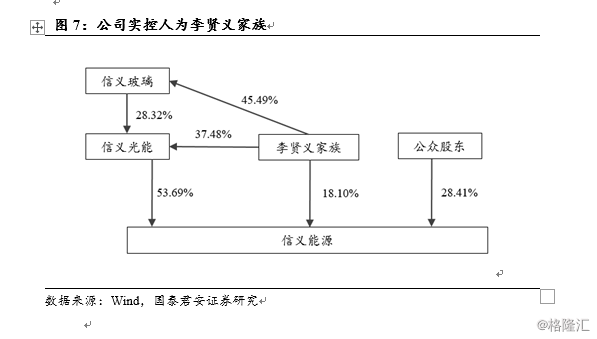

2.3. 公司实控人为李贤义家族

公司上市后,母公司信义光能持股53.69%,李贤义等9位投资者直接持股18.10%,其他28.41%股权为公众股东持有。李贤义家族为公司实际控制人。

3. 平价上网时代开启,新起点新机遇

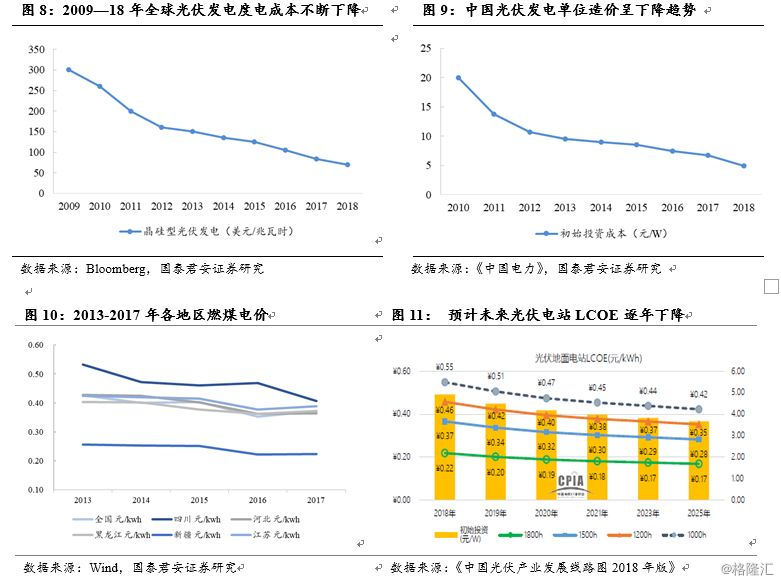

补贴成为光伏行业快速发展的掣肘。回顾我国光伏行业过去20年的发展路径,行业的成长高度依赖于政策和补贴。在光伏行业发展初期对其进行适当补贴,是扶植新行业发展的必经之路,但随着光伏装机的快速扩张,补贴缺口已成为掣肘其发展的重要因素,一方面补贴缺口给国家财政造成巨大负担。我们的调研表明,截止2017年底,全国新能源实收补贴与理论发放补贴的缺口已经超过1000亿元,而这一缺口仍在不断扩大。另一方面,补贴拖欠造成光伏企业现金流状况的恶化,过度依赖补贴也限制了新能源产业的可持续发展。

技术逐渐成熟,光伏发电成本持续下降。受益于光伏组件、逆变器等关键设备成本的下降以及发电效率的提升,全球光伏发电成本呈逐年下降趋势。根据彭博新能源财经数据,2018年光伏平准化电力成本达70美元/兆瓦时,较2017年下降18%,中国光伏协会预计2021年后在部分高脱硫煤电价地区可优先实现与煤电同价。而随着技术进步、产业升级和市场规模的扩大,地面光伏系统初始投资成本亦不断下降,行业数据显示已从2010年的约20元/W降到2018年的4.92元/W。预计到2019年全投资成本可降至4.48元/W,2020年进一步降至4.17元/W。

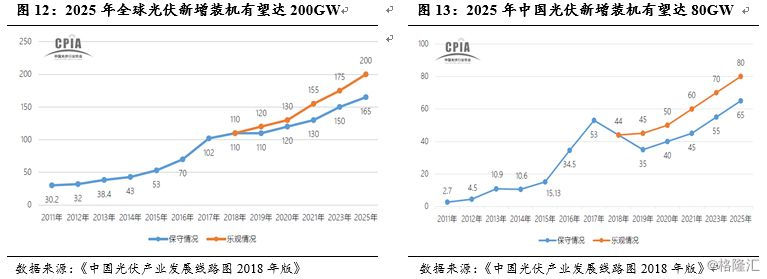

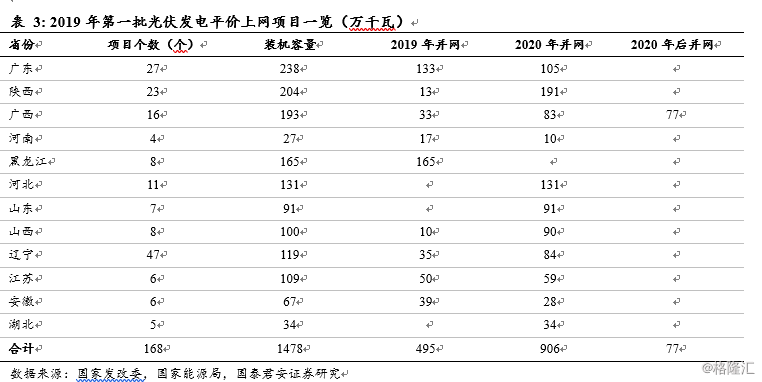

2019成为平价项目落地元年,光伏行业步入成长快车道。2019年5月22日,国家发改委、能源局发布《2019年第一批风电、光伏发电平价上网项目的通知》,其中光伏项目共12个省份报送,合计168个,总规模14.78GW。并且绝大多数项目明确预计并网时点,节奏上看主要集中在2019-20年。我们认为平价项目的落地标志着行业逐步摆脱补贴的掣肘,步入盈利驱动的良性发展快车道。CPIA预计,乐观情况下2025年全球及中国光伏年新增装机量分别有望达到200、80GW,较2019年近翻倍。

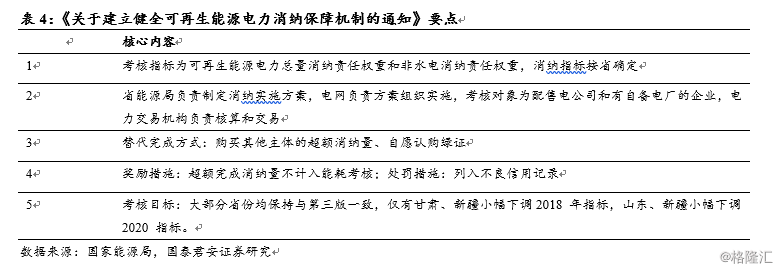

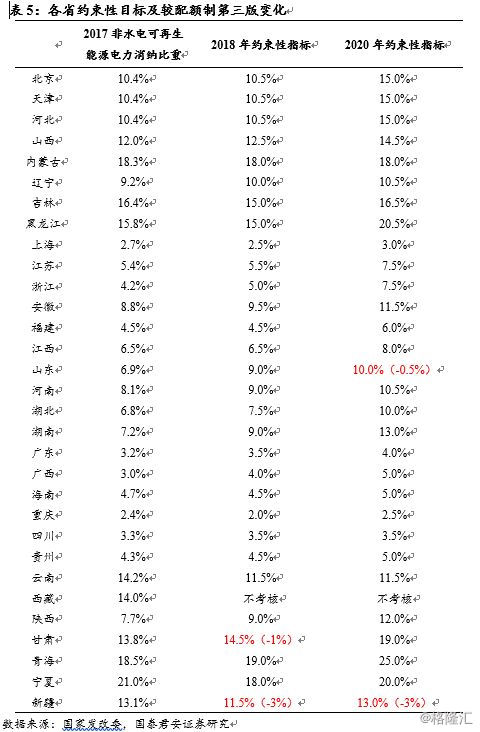

配额制落地,建立促进消纳的长效机制,为平价上网保驾护航。2019年5月15日《关于建立健全可再生能源电力消纳保障机制的通知》已经先期发布,标志着经十余年探讨、最近一年三次征求意见的可再生能源“配额制”的最终落地。配额制中明确了各省级行政区的可再生能源电力消费比例,我们判断将有力促进可再生能源的消费比例提升,从而提高风电、光伏利用率,进一步降低其度电成本,为可再生能源摆脱补贴、平价上网提供坚实保障。

4. 背靠信义光能,高派息确定性成长

4.1. 背靠信义光能,成长及盈利具确定性

公司定位光伏电站拥有人及运营商,背靠信义光能具成长确定性。公司不从事光伏电站开发及建设,摒弃资金占用率较高的环节。但是公司已与信义光能签订太阳能发电场协议,被授予认购期权及优先购买权,成长无虞。同时公司亦计划从独立第三方收购优质大型地面集中式太阳能项目组合。我们认为信义光能电站项目从规划至完工均由自身管理团队及内部工程总承包团队负责,且具良好的融资信誉,为信义能源未来收购提供更好的确定性。截至2019年4月底,信义光能拥有850MW储备项目(均为国家配额制度下建设的光伏电站),可供收购。

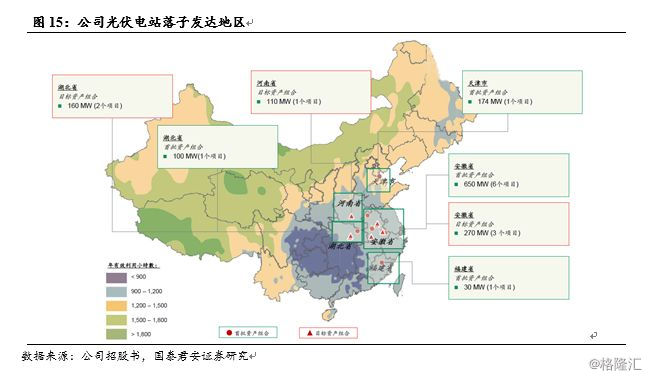

公司光伏电站落子核心经济带且均已并网,同时运用高效技术具盈利确定性。公司首批资产组合及目标资产组合均位于华东华中等发达地区,电力供需情况良好限产风险较低。而公司发电厂已并入国家电网。同时公司光伏电站运用高效的双玻技术(首批资产中600MW及全部目标资产)及太阳能追踪系统(首批资产中 13.25MW和目标资产中156.7MW),资产使用年限及发电效率具优势。另一方面,公司首批及目标资产,以及未来公司根据太阳能发电场协议可能收购的其他太阳能发电场项目,原则上上网电价20年不变,我们认为将带来确定性的盈利回报。

4.2. 低负债率高分红,具稀缺性

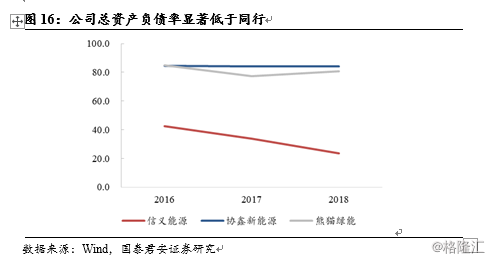

公司定位电站运营商,而电站运维成本低,且无燃料成本波动风险,公司销售成本(除折旧)主要是员工福利开支、电力成本及经营租赁开支,测算2016-18年度公司销售成本仅分别占收入的3.16%、3.69%和3.50%。公司2018年总资产负债率仅为23.70%,净债务与总权益比约19.80%,显著低于同行民营企业。

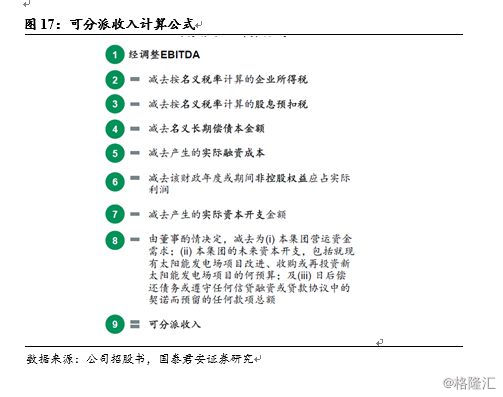

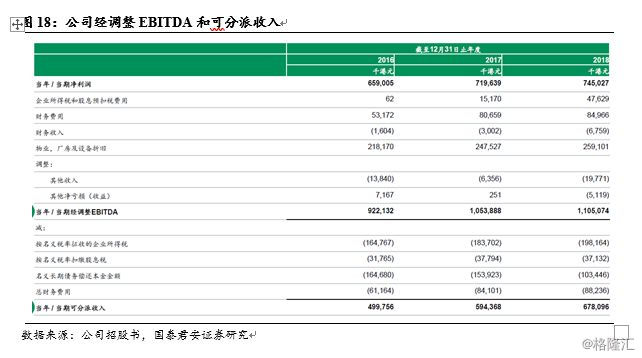

公司将采纳高派息政策并将年中年末两次派息,且计划每年分派金额不少于可分派收入的90%,其中2019-20年两年将分派100%可分派收入。我们认为公司基于可分派收入计算未来股息,有效减少因补贴延迟发放而产生的波动,保障了公司股息稳定性。反观熊猫绿能及协鑫新能源等企业,上市后鲜有分红派息。

5. 风险提示

光伏补贴大幅下调:当前光伏行业仍未彻底摆脱补贴模式,若补贴政策大幅变动,短期内将影响电站运营。

地域较为集中风险:公司首批电站的68.1%及目标组合核准容量的50%位于安徽省,若当地政府政策、天气或其他重大因素发生变化,将影响公司电力销售。