鉴于全球气候变化造成的影响和紧迫性,国际合作共同应对至关重要。中国、韩国和日本等东北亚国家因其技术能力和规模,在减缓全球气候变化方面具备巨大的潜力。首先,在节能技术方面,日本长期以来一直处于全球领先的地位。因此,日本可以通过共享和利用现有技术,帮助发展中经济体减少它们的温室气体排放。同样,韩国也可以为发展中国家的技术解决方案提供资金和技术经验。中国作为全球最大的温室气体排放国,减排潜力巨大。这些国家间的合作可以从不同的角度有效地控制温室气体排放。

而潜力得以发挥的策略之一就是将东北亚各经济体之间的碳排放交易系统联系起来,建立一个国际性的碳市场。尽管目前日本还没有建立一个国家层面的排放交易系统,但东京和埼玉县的区域排放交易系统已经连接。韩国在2015年实施了全国性的碳排放交易系统。2013年,中国启动了北京及其他省市的7个交易试点。2017年,中国又宣布了国家层面的碳排放交易计划。

目前,这些碳市场在东北亚地区相互独立运作。从经济学角度,国家间的商品贸易能够提升各国的福利,因此三个国家间碳市场的联合也应会改善各国的福利,并且节省温室气体减排的成本。本文将讨论中日之间潜在碳市场关联的障碍和利益。鉴于日本的背景和面临的挑战,中日碳市场建立一定程度的关联也许会对两国的利益相关方都有好处,并在全球气候变化行动中受益。

文:Toshi H. Arimura 译:Finn

本文基于CC-BY-NC协议,由碳测发布

碳市场联动对日本经济的好处

日本的高减排成本

东北亚碳市场联动对日本具有吸引力。首要的原因是日本在《巴黎气候协定》中确立的国家自主贡献(NDC)减排目标是到2030年比2013年水平低26%,甚至政府宣布到2050年减少80%,实现这些目标需要创新和投资。

在一些研究中,日本被认为在发达经济体中具有较高的边际减排成本。例如,2015年秋本等人预测日本达到2030年目标的边际减排成本约为380美元/吨CO2当量。然而在对欧盟的边际减排成本计算发现,其价格是在每吨60~69美元的范围内。由此可见,日本的边际减排成本水平已经超过了其他发达经济体的水平,更不用说对于减排成本一直较低的发展中经济体了。

中国也不例外,其较低的边际减排成本可以通过市场联动为日本提供机会。2015年,武田等人研究了包括欧盟、美国、中国和日本等全球主要排放体之间碳市场联动的经济影响。研究发现,中国会成为碳排放许可的净输出国,而日本会是碳排放许可的净输入国,其原因就是因为日本具有较高的边际减排成本。赫布勒等人在2014年也分析了欧盟ETS与未来中国ETS的联动可能性,研究却发现如果与欧盟联动,中国会成为碳排放许可的净输入国。考虑到日本的边际减排成本更高,因此相比欧盟,中国与日本建立联动的可能性更大。

碳市场联动具有重要的经济意义。经济学家用“福利”来衡量经济的繁荣安定。武田等人在2015年的报告称,如果日本国家层面的碳排放交易系统能与欧盟、美国、加拿大及中国等占主导地位的全球碳市场关联,日本经济的福利将会增加0.04%。考虑到这些国家和地区的基本经济以及在边际减排成本方面的排放特点,中国和日本可以创造一种关联关系。

日本的减排目标和能源政策

日本的能源政策也强化了碳市场的关联性。目前的趋势表明,日本将面临2030年和2050年实现两个减排目标的压力。首先,2030年的目标是基于日本的能源结构政策,该政策假设到2030年有20~22%的电力来自核电,而日本却经历了2011年的东部大地震,随后福岛又发生了核事故。为了应对这次事故,政府提升了核电厂安全标准。因此电力公司不得不在安全方面加大投资以符合新的标准。为满足新安全标准所导致的技术困难或额外成本增加,一些电力公司如三滨或鹤冈等电厂决定退役。即使电力公司为了达到安全标准而打算投资,他们也会经常面临来自当地社区的反对。目前就已发生了几起法律纠纷,电力公司被要求关闭其核电站,即使他们通过了新的安全标准。事实上,几个案子中一些地方法院已经下令核电站停止运营,电力公司必须这样做。例如,2014年5月,福井地方法院做出了暂停关西电力公司三号和四号反应堆运行的判决。因此至2016年核能在日本发电量只占全部发电量的1.6%。到2030年减排20%的目标也就因为福岛核危机所导致的核能发展趋势的逆转而变得更加困难。

因此日本必须更加依赖其他能源来发电。尽管震后上网电价政策有所放松,但除氢能之外的太阳能、风能等可再生能源发电在2016年仅占7.8%。2016年大部分发电仍然是以化石燃料为基础,其中40.4%来自天然气,33.3%来自煤炭。除此之外,还有很多新建燃煤电厂的计划,特别是在电力行业放松管制之后。

克服这一问题的方法之一是利用海外减排的机会。日本充分利用了京都议定书下的清洁发展机制,包括通过电力和钢铁企业的投资。然而,日本政府2013年退出了《京都议定书》,因此日本不允许使用京都议定书下的CDM减排量。

部分出于对CDM的失望,日本创建了自己的抵消机制——联合信用机制(JCM)。在JCM框架下,日本与东道国就清洁能源项目的创建和运营进行合作,从而获得减排额度。JCM由日本政府资助,历来预算有限,相关的排放信用额度也很少。然而,这种情况可能会改变,因为日本正在探索增加对JCM的投入,并在一定程度上扩大碳定价,以解决上文提到的减排挑战。尽管如此,日本可能还需要在抵消机制之外做进一步的努力,以较为经济合算的方式完成其气候目标。

东京ETS与碳市场的关联:机遇与挑战

如前文所述,日本能够以低于其国内边际减排成本的价格从中国获得排放额度中获益。然而,由于日本目前缺乏全国性的市场,东京和埼玉县的相关市场成为了进一步加强与海外(包括与中国)联系的候选市场。

东京ETS支持碳市场联动的原因

东京碳排放交易机制(ETS)于2007年首次提出。2018年,东京都政府打算将该ETS计划延续到2019年。该计划由两个阶段组成。第一阶段从2010年到2014年,第二阶段计划从2015年到2019年。在第一阶段中,办公建筑体和企业生产设施的二氧化碳排放量应分别比基准年下降8%和6%。不能实现这一目标的机构将面临处罚,除非它能获得足够的碳信用来履约。

东京ETS的目标是减少大型生产设施(年消耗超过1500千升石油当量能源的设施)的二氧化碳排放。2013年共有1392家企业纳入东京ETS范畴。每家企业免费获得排放配额。分发的数量要比商业(制造)设施基准排放量降低8%或6%。在确定基准排放时,企业设施负责人可以选择从2002至2007年间连续历时三年的排放量。

东京ETS的一个独特之处在于,它是第一个将商业建筑体纳入总量控制与交易计划的交易机制。商业设施约占监管设施的80%。这一点与当时其他国家实施的排放交易系统有很大的不同。例如,欧盟碳排放交易系统监管的是制造设施和发电厂的排放,美国的区域温室气体倡议是一个针对美国东北部发电厂的碳排放交易计划。

东京ETS有四类排放额度。一类是“超额减排额度”。当控排机构履行其年度义务,即商业和制造设施减排8%或6%时,就可以获得这类碳信用额度。

除了超额减排额度外,为了减轻控排机构负担,东京政府还提供了其他三种类型的国内抵销额度。第一种抵消额度是“东京地区内的中小企业投资抵消额度”。实体可以通过投资于不受东京ETS监管的中小企业减排来获得这种信用额度。第二种类型的抵消信用是“东京外部的抵消额度”,即一个组织可以通过减少东京以外地区设施的温室气体排放来获得这类抵消额度。第三类抵消额度是“可再生能源抵消额度”。

最后,东京的控排机构可以使用毗邻东京的埼玉县的抵消额度。埼玉县在2011年实施了ETS。该ETS也有两个阶段。第一阶段是从2011年到2014年。第二阶段于2015年开始,将持续到2019年。埼玉县在ETS的设计方面模仿东京的做法,但不同的是,埼玉县排放目标是自愿的,而不是强制性的。另一个不同之处在于,其大多数工厂属于制造业。埼玉县已成功将温室气体排放量从基准水平减少了22%。

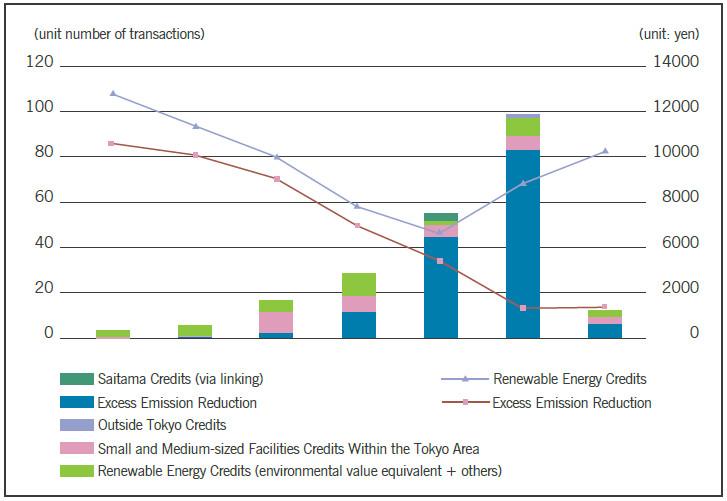

下图1显示了不同类型的抵消信用在东京ETS每年的交易数量。可以看到,交易数量在这些年一直在增加。特别是2016年,交易量接近100笔。2016年交易增长是由于第一阶段履约期在2015年结束,但有一段宽限期可以持续到2016年。控排机构管理人员可以到2016年年中才提交所需配额进行履约。因此在2016年可看到“更多”的交易。

图1 东京ETS的配额价格和碳排放交易数量

来源:作者根据东京都环保局的公开资料《碳排放权交易结果与企业排放权交易的意向》,2017年12月

然而,有人可能会认为,鉴于东京ETS下的控排机构数量,交易数量会相当有限。东京仅有1300多家机构负有减排义务并有资格进行配额交易,东京ETS市场太过“冷清”。如果这个碳市场能够与中国的市场挂钩,可以预见交易数量将会增加,这将有助于建立一个稳定的价格信号。这是日本认为东北亚碳市场应联动的一个主要原因。

在建立碳市场联动之前,东京ETS需要解决的问题

东北亚碳市场的联动可能会刺激东京ETS。然而在东京ETS成为相关碳市场的一部分之前,一些问题必须得到解决。

配额储备

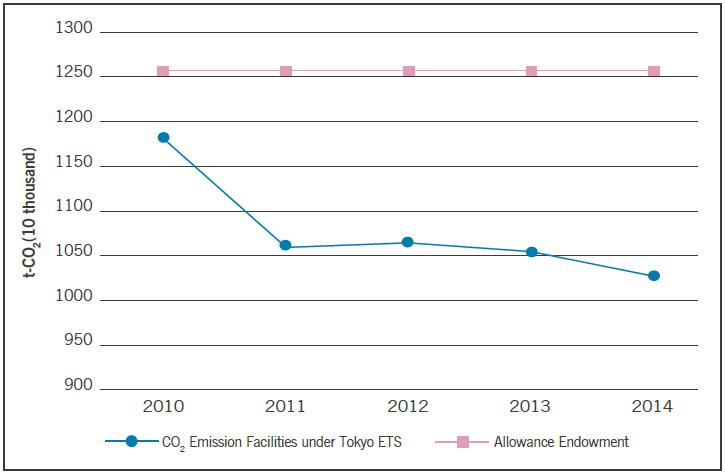

将东京ETS与国外ETS连接起来存在一些挑战。图2显示了东京ETS第一阶段内控排机构二氧化碳排放量的变化,以及与基准排放量相比减少8%的情况,这一数字大致反映了配额总量。可以看到,二氧化碳减排量超过了第一阶段的要求。大量的配额被储备用于第二阶段的履约。作为基准,正常排放量应为1360万吨。到2014年排放量减少到1250万,比基准减少了约8%。富余的配额被储备以备第二期使用。因此东京ETS第二阶段需要从海外碳市场购买排放额度的需求似乎并不强烈,主要原因是第一阶段的减排目标太过容易,很容易实现。

东京都政府将准备设计东京ETS的第三阶段。如果它选择一个更严格的目标,可能会有从中国市场购进排放额度的需求,从而使得碳市场发生关联更为可行。

图2 东京ETS的CO2排放和配额发放

来源:作者根据东京都环保局的公开资料《东京的总量控制和交易系统:所有控排企业都实现了第一阶段的二氧化碳减排义务”》,2016年11月4日

国外碳信用额度的使用限制

目前,东京ETS不允许使用国际碳信用额度。市场被有意设计成“半封闭”的,不受国际市场的影响,以减少价格波动。东京政府有意选择这一设计是为了转移日本国内对于资本流向国外的批评。日本工业曾花费大量资金购买CDM碳信用,以实现自愿行动计划(VAP,涉及各行业协会制定的自愿排放目标和承诺)下的排放目标。日本行业协会批评了这种支出,认为是在浪费钱。为了回应这一批评,东京政府设计了上文提到的各种抵消机制。这些关注也涉及了东北亚未来碳市场联动的潜在性。作为回应,东京都政府应该对接受国外的碳排放额度数量作出一些规定。这样的政策设计会减少但不会消除联动带来的效率收益,同时使其在政治上和商业上更受欢迎。

金钱游戏的批评和参与方的局限性

在设计碳市场时,东京都政府也不得不应对“金钱游戏的批评”。对ETS持怀疑态度的人士认为,碳市场容易受到投资者投机行为的影响,并引发价格波动。他们声称,这种波动性损害了ETS作为环境政策的有效性,因为它没有促进对低碳技术的投资,而且价格信号较弱。类似的批评也是ETS在韩国和欧洲备受争议的一个重要方面。

为了解决这个问题,只有排放国之间的双边交易才被允许在东京的排放交易体系中进行。单独的金融方不能参与。此外,只有在减排量得到确认后,交易才有可能进行。这一特性类似于韩国ETS第一阶段的设计。因此,碳排放权的交易不会象其他市场那样活跃(见图1)。

日本全国ETS的发展前景及有待解决的问题

东北亚碳市场联动面临的最严重障碍就是日本缺乏国家级的碳排放交易机制。2010年,日本环境部邀请利益相关方和学者共同讨论设计的可行性。面对来自能源密集型产业的反对,日本民主党领导的内阁决定不引入全国碳排放交易体系,至少短期内不会实施。2010年,日本国内围绕气候政策发生激烈讨论,最终是以引入上网电价和每吨二氧化碳289日元的低价碳税而告终。

2015年《巴黎协定》通过后,有关ETS的讨论再度升温。2017年,日本环境部召开碳定价公开委员会会议,邀请相关专家参与。在9次公开会议之后,环境部提出了两种可能的碳定价方案。一个是碳税;而第二个则是排放大户实施碳排放交易体系,对家庭式、交通以及中小规模企业等其它类型的经济体实施征收碳税。

如果ETS在日本全国范围内推行,预计能源密集型贸易产业(EITE)将会对其竞争力和相关碳泄漏问题表示担忧。解决这些问题可以有几个方案,包括提供免费的配额、排放边界的调整,或基于产量分发配额。除此之外,国家政府还可以利用海外市场的碳信用额度。如果这种方式可以解决竞争力的问题,与中国ETS的连接或许是一种可能。

当然,即使日本在国家层面引入ETS,在连接东北亚碳市场之前也必须解决几个问题。首先,是武田和有村等人提出的关于国家自主贡献目标(NDC)的公平问题。如果减排目标确定,日本在参与国际碳市场时可能会获得经济利益。然而在日本,购买碳排放配额的反对声非常强烈,因为这被认为是在购买“空气”,不可验证也不可靠。甚至认为即使买的不是空气,各国之间的排放交易也可能被认为不公平,除非在一定程度上确保各国NDC的公平。具体来说,如果一个国家或地区在制定其NDC目标时明显低于其他同类国家或地区,那么它销售其过剩排放额度则被认为是不公平的。排放配额的交易模式在很大程度上取决于国家NDC目标的水平。因此,如果在确定国家的NDC目标时不能保证相对的公正,排放权的交易就被认为是不公平的,从而进一步抑制国际间的合作。

另一个重要问题是度量、报告和验证(MRV)的质量,这是ETS机制的重要组成部分。任何一个国家或地方政府都在努力希望运行高质量的排放交易体系。MRV对国际间的排放交换至关重要。日本工业对整体质量控制信心很强。这种信心也体现在对碳排放的MRV质量控制。但MRV的质量似乎因国家而异。日本公司对国外的MRV持怀疑态度,尤其是发展中国家的MRV。为了促进碳市场的联动,有必要建立一种机制以确保MRV的质量水平。

如果这些障碍能够被克服,日本就有望在其减排方面努力扩大其国际范围。国内低成本的方式可能仍然难以实现,然而通过有限的碳市场联系,并与中国开展互利合作,可以为气候变化进程提供一个宝贵的潜在手段。

玻璃工业网