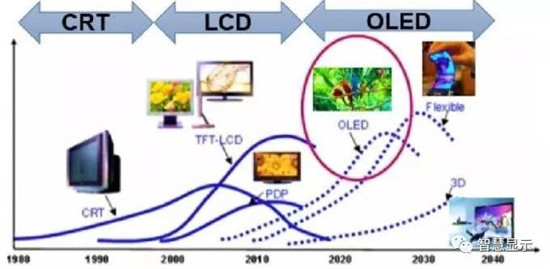

有机发光二极体(OLED)是继映像管(CRT)、液晶显示(LCD)后电致发光的第三代显示技术。

而作为新一代的显示技术,OLED目前正处于产业爆发初期阶段,而根据显示技术发展历程来看,未来十年将是OLED渐渐跃居主流的时代。

2010年三星Galaxy S系列手机采用OLED萤幕,使得OLED出现「意义上」的商业用化,OLED显示技术开始从手机市场崛起,直到2017年苹果iPhone X跟进搭载OLED萤幕后,全面引爆小尺吋OLED面板商机。而未来软性、可折叠OLED萤幕有机会成为手机显示技术的风潮。

依照驱动方式区分,OLED可以分为PMOLED和AMOLED。PMOLED单纯地以阴极、阳极构成矩阵状,以扫描方式点亮阵列中的像素,每个像素都是在短脉冲模式下瞬间以高亮度发光。

AMOLED则是采用独立的薄膜电晶体去控制像素,可使用低温多晶矽或者氧化物TFT驱动每个像素连续独立发光,进而实现更快速和像素发光控制。

近年来AMOLED越来越受青睐,商业上的需求量也不断成长,大约在七、八年前AMOLED产值就已经超越PMOLED,成为OLED主流技术。

在OLED终端应用领域,手机贡献大。根据统计,2018年OLED下游应用中,智慧手机比重高达71%,其次是可穿戴装置的10%,电视及家用电器比重则为6%,其他领域则占10%。

根据DSCC预测显示,2018年OLED手机面板出货量达到5.43亿片,年增27%,其中软性OLED手机面板出货量为3.31亿片,年增39%。预估至2022年,软性OLED手机面板出货量将达到5.98亿片,占整个OLED面板出货量逾50%。

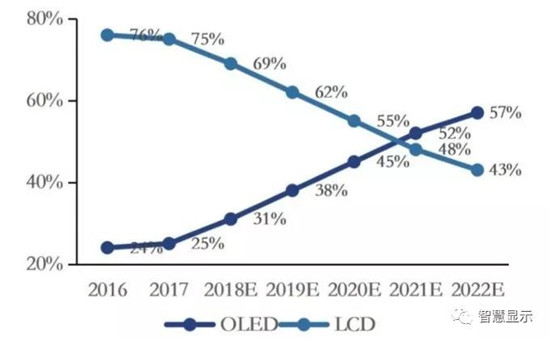

此外,2019年OLED面板在手机市场中的渗透率将超过35%,至2021年将逐步取代LCD手机面板成为新一代主流显示技术。

2016年~2022年OLED及LCD手机面板使用比重变化

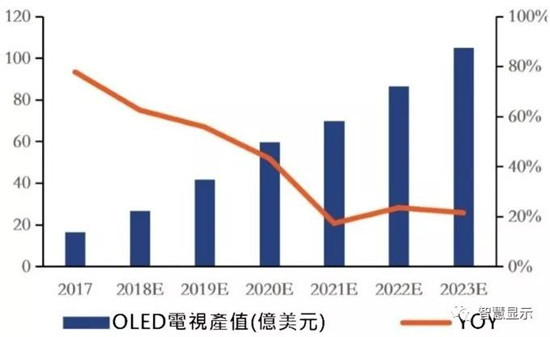

至于电视产业则是OLED另一大应用市场。根据DSCC预测显示,2018年OLED电视面板出货量为290万片,年增66%,预估2019年年增率将达28%,至360万片。

年增率下滑的主要因素为LG在广州G8.5代线投产前产能受限,预计在2019年下半年才能慢慢恢复产能。2023年OLED电视市场产值将达到105亿美元,2018年~2023年年复合增长率为31%。

2017年~2023年OLED电视面板市场产值及年增率

未来OLED面板在下游应用的渗透率都将所增加。DSCC预计2022年OLED面板全球市场产值将达到511亿美元,2019年~2022年年复合增长率为21%。手机领域仍为第1大应用市场,是未来几年OLED技术的主要需求方;而电视领域虽为第二大市场,但渗透率相对较低,这主要因为目前OLED技术在成本及使用寿命方面均不如LCD技术,且随着多种新技术的发展,未来OLED将与量子点、Mini LED、Micro LED等新兴技术共同竞争。