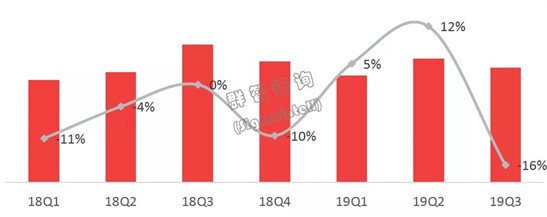

根据群智咨询(Sigmaintell)数据显示,2019年前三季度全球智能手机面板出货量约12.2亿片(模组口径),同比下滑约1.3%,呈现微幅下降趋势。其中第三季度智能手机面板出货量约为4.1亿片,同比大幅下降16%,环比下降7%。

究其原因主要有两点:

1.终端市场仍然低位运行,纵观2019年,全球经济增速放缓,智能手机市场趋近饱和,根据群智咨询(Sigmaintell)整机报告,2019年前三季度全球智能手机出货量约为9.8亿部,同比仍然维持约2.8%的下行趋势。

2.受中美贸易战、5G切换关键点的影响,整机厂的采购节奏多变,不同往年。整机厂在一、二季度采购相对积极,进入三季度后采购相对偏保守,尤其注重库存控制。

2018Q1~2019Q3全球智能手机面板出货量及同比走势(单位:百万台,%)

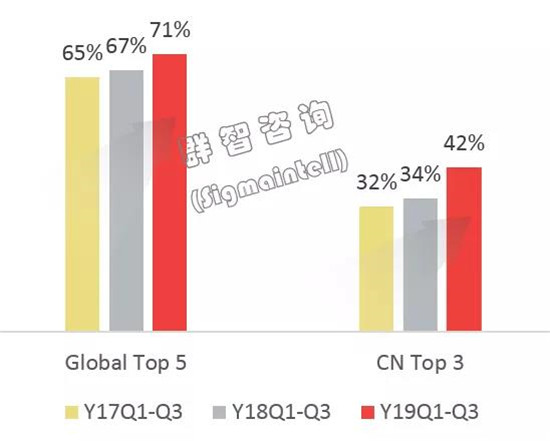

面板厂集中度不断提升,前三季度全球TOP5面板厂市场份额已到71%,同比上升4.8个百分点。

随着整机市场的品牌集中度不断提升,面板供应链市场也呈现出逐步集中的趋势。根据群智咨询(Sigmaintell)数据显示,2019年前三季度全球TOP5面板供应商出货量约8.7亿片,市场份额提升到71%,同比上升约4.8个百分点。其中,中国大陆优势愈发明显,中国TOP3面板供应商出货量约5.1亿,市场份额提升到42%。

TOP面板厂市场份额(单位:%)

三星显示(SDC)

三星显示(SDC)受益于品牌产品大量采用硬屏OLED面板,三季度产线稼动率再次提升,特别是A2刚性产线,三季度基本处于超满产状态,根据群智咨询(Sigmaintell)数据,其2019年前三季度智能手机面板出货约2.9亿片,其中三季度出货规模超1.0亿,预计2019年三星显示全球智能手机面板出货约为4.1亿片,同比上升约3%。

在大陆的市场,受到产品线下移影响,三星显示推出了适应中端机型的成本优势明显的硬屏OLED面板,也一举获得了很多订单。在中高端产品方面,三星显示也开始推出了打孔的硬屏OLED显示屏,也将被更多终端手机品牌采纳。与此同时,在柔性OLED面板方面,三星显示也积极应对,分别推出了柔性打孔、直角贴合、屏下指纹、oncell等多技术方案。

京东方(BOE)

京东方(BOE)2019年前三季度智能手机面板出货约2.7亿片,同比增长22%。其中三季度出货量近1亿片。在a-Si产品方面,京东方积极推广Dual-Gate技术,已在终端进行推广及验证,预计明年年初将有量产产品。在LTPS低温多晶硅方面,其打孔产品从第二季度已经开始顺利量产出货,三季度将会持续发力。

在柔性OLED面板方面,根据群智咨询(Sigmaintell)数据,其前三季度AMOLED智能手机面板出货近1400万片,同比增长1140%,位列大陆AMOLED大陆面板厂出货首位。展望未来,京东方(BOE)将扩大其OLED面板的客户结构,为更多终端客户提供OLED产品。

天马(Tianma)

天马(Tianma)紧随京东方(BOE)之后,根据群智咨询(Sigmaintell)数据显示,2019年前三季度智能手机面板出货约1.6亿片,同比增长13%。从技术别来看,在LTPS低温多晶硅市场,天马优势非常明显,其前三季度合计出货量约1.2亿片,同比增长12%,位列LTPS面板市场出货首位。得益于“打孔屏”的强势需求,2019年前三季度天马“打孔屏”出货约3500万片,领先优势明显。展望未来,天马将持续在打孔屏等新技术产品上发力,将会有更多的终端产品采用天马的打孔产品。

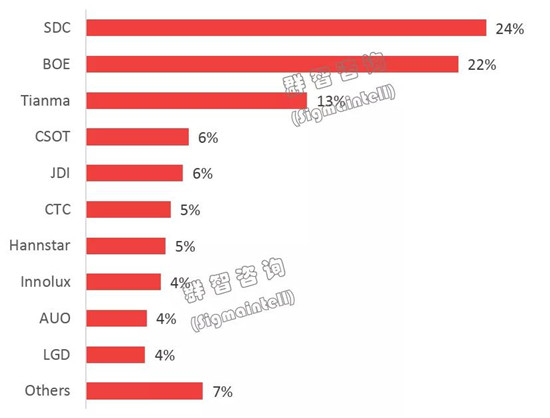

2018Q1~2019Q3全球智能手机面板出货市场份额(单位:%)

预计全年智能机面板出货16.34亿,同比下滑2%,技术别迭代将成为新的亮点。

根据群智咨询(Sigmaintell)数据预测,2019年全年智能机面板出货16.3亿,同比下滑约2%。

从技术别来看:

a-Si受本身技术性能的影响,终端低阶产品已经开始往FHD迭代,智能手机市场中a-Si的空间逐步压缩。展望未来,a-Si面板厂必须积极寻求积极突破,往Dual-Gate等新技术转变,下边框将收窄到3.2mm左右,目前主要瓶颈在于功耗过高,还需IC厂配合面板厂一起探讨更优功耗方案,预计今年年底或明年年初将应用在量产项目上。

LTPS技术向下渗透,但受到硬屏OLED积极的产品价格的影响,其市场空间2019年基本维稳,LTPS厂家也在寻求新的技术突破点,LCD的FOD明年将会有量产品产出,但是也面临成本等多因素挑战。

OLED技术别市场空间逐步扩大,预计2019年将有接近3成的占比,OLED产品现阶段主要还是受韩国面板厂家的策略及价格引领,明年国内厂家的产能将逐步释放,OLED的产品及价格格局将发生一些改变。

随着人们对手机需求的提升,面板技术别的迭代已成趋势。继全面屏、异形屏、打孔屏之后,今年9月份,vivo和华为纷纷发布了新的产品形态,直角(3.5D)贴合也称瀑布屏,屏幕两侧弯曲度将近90°,前屏直接延伸至背板,采用玻璃熔融粘接技术,把前后两块玻璃融合在一起,形成整体全玻璃手机的方案,手机两侧的物理按键被触控屏+压力触控代替,功能将被整合入屏幕中,UI视觉方面实现左右无边框效果。

小米9月24日也在北京发布了旗下新一代MIX Alpha概念手机。这款新机采用了360度环绕屏(在真空环境下完成贴合),双侧压感,2.15mm窄边框,180.6%的屏占比,达到了前所未有的体验。

三星Galaxy Fold回炉改进后,9月初也正式上市,华为Mate X也在10月正式上市。在目前主流智能手机市场饱和的情况下,折叠屏的跨界整合是手机行业创造新突破口及新内容应用载体,有望带动未来换机潮。群智咨询(Sigmaintell)认为,此种新型形态的市场发展前景虽然还有待考验,但这也体现了面板厂及终端产品的创新。在全球经济增速缓慢,大盘不景气的环境下,需要一些创新的点来刺激市场和消费者。

群智咨询(Sigmaintell)认为,无论何种技术别的面板厂商,都应加强新技术的开发及推广应用,如a-Si的Dual-Gate、LCD的FOD(屏下指纹)、OLED的UDC(屏下摄像头)。同时5G时代的来临,90/120Hz高刷新频率的产品需求将会增加。目前大部分APP只适配60Hz,那么就需要Driver IC也向下兼容,即60/90/120Hz同时兼容。面板厂须积极寻求资源,提升自身竞争力。