报告摘要

事件概述:上周五,经报国务院同意,环境保护部、质检总局会同发展改革委、工业和信息化部、安全监管总局等部门印发《水泥玻璃行业淘汰落后产能专项督查方案》,多部门从2月12起至2月22日,组织开展对水泥、玻璃行业专项督查,对落后产能进行清理整顿。

玻璃基本面情况:近期玻璃基本面总体持稳,现货基准地沙河厂库报价维持于1200元/吨左右,较主力合约贴水一度推高至200元/吨左右。尽管价格走势持稳,但当前市场仍面临春节后生产企业库存偏高的压力,此外下游房地产市场的持续降温也将对中长期玻璃基本面形成利空。

事件影响及后市展望:根据《国家发展和改革委员会9号令》中指出的“落后生产工艺装备”分类,落后平板玻璃产能主要指格法等工艺玻璃生产线,浮法工艺并不属于落后产能,因此受淘汰落后政策影响较小,短期影响主要表现为对市场情绪和预期的变化。对于后市,我们认为当前基本面下玻璃期价并不具备持续上涨的基础,尤其是在主力合约升水接近200元/吨的情况下,高位套保盘抛压不容忽视。随着政策利好被逐步消化,市场做多情绪或将有所降温,后市冲高回落风险渐增。

一、事件概述

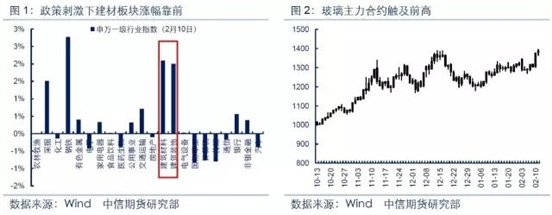

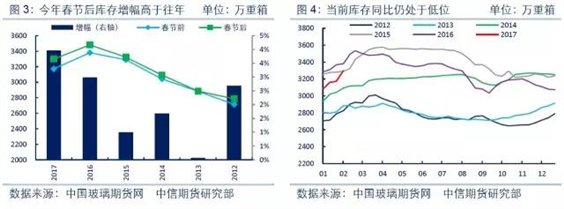

上周五,经报国务院同意,环境保护部、质检总局会同发展改革委、工业和信息化部、安全监管总局等部门印发《水泥玻璃行业淘汰落后产能专项督查方案》,多部门从2月12起至2月22日,组织开展对水泥、玻璃行业专项督查,对落后产能进行清理整顿。消息一出,市场闻风而动,周五上峰水泥、耀皮玻璃、祁连山、宁夏建材等水泥、玻璃板块相关个股涨停,而期货市场中的唯一标的——玻璃期货主力合约亦一度封于涨停板,昨日盘中更是突破12月创下的高点,剑指1400元整数关口。与此同时,淘汰落后产能专项督查方案的出台也引发了资本市场对于平板玻璃行业今年展开供给侧改革的猜想,吸引市场资金涌入玻璃期货市场。上周五,玻璃主力合约单日增仓近14万手至37.8万手,创主力换月以来的新高,环比增幅达58.6%。

二、玻璃基本面情况

尽管期货价格近期呈现大幅上涨的格局,但玻璃基本面总体持稳,现货基准地沙河厂库报价维持于1200元/吨左右,较主力合约贴水一度推高至200元/吨左右。尽管价格走势持稳,但当前市场仍面临春节后生产企业库存偏高的压力,此外下游房地产市场的持续降温也将对中长期玻璃基本面形成利空。

2.1节后玻璃企业库存陡增

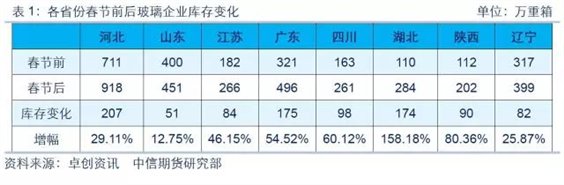

由于春节期间下游加工企业及建筑工地停工,而玻璃生产线仍维持连续生产,因此春节前后玻璃生产企业库存往往将出现一波明显的增长。相比于以往,今年春节期间库存累积更为明显。根据中国玻璃期货网统计,春节后玻璃生产企业库存为3299万重箱,较节前增加126万重箱,增幅创2012年来的新高。从各主流市场情况来看,湖北、四川、陕西等省份节后库存增幅较大,以沙河市场为主的河北省增加逾200万重箱,环比增幅近三成。尽管与去年同期相比,当前库存仍处于低位,但开年库存陡增的局面无疑将为玻璃企业带来较大的压力,对后市需求复苏以及现货价格的回升形成考验。

2.2现货价格持稳,短期涨幅有限

价格方面,尽管经历了春节需求低谷,但近期玻璃现货市场走势总体持稳。中国玻璃期货网数据显示,截至2月10日,全国重点城市浮法玻璃均价为1482元/吨,较节前微涨0.68%,同比仍保持28.2%的涨幅。河北、山东、湖北等地主流厂库报价变化不大,基准地沙河玻璃维持1200元/吨左右的出厂价,淡季下滑幅度有限,这也是造成今年贸易商冬储意愿不佳、生产企业库存陡增的主要原因之一。短期来看,尽管春节后玻璃下游贸易商补库及加工企业开工呈现回暖的迹象,但在库存高企的背景下,玻璃企业大幅提价的可能性不大。

2.3房地产需求持续降温

中长期来看,国内房地产市场今年以来的全面降温导致玻璃等建材品需求持续复苏存疑,也是影响全年玻璃价格走势的主要因素之一。年初随着信贷市场的进一步收紧,商品房成交持续下滑,尤其是北上广深及部分热点二线城市在叠加限购限贷政策影响下楼市成交陷入“冰点”。面对销售端的持续下滑,在传导效应下我们对全年房地产投资及新开工增速难言乐观,玻璃需求中长期复苏同样面临考验。

三、事件影响及后市展望

本次督查重点主要在于两个方面,一个是督查水泥玻璃行业淘汰落后产能相关政策的落实,另一个则是行业环保政策标准执行情况。

对于玻璃行业而言,根据《国家发展和改革委员会9号令》中指出的“落后生产工艺装备”分类,落后平板玻璃产能主要指格法、垂直引上法、平拉法等工艺玻璃生产线,浮法工艺不属于落后产能。而在“十二五”期间,工信部公布的平板玻璃行业淘汰落后产能中,绝大多数为格法玻璃生产线。格法玻璃生产工艺由比利时格拉维伯尔制造公司于1961年发明的,主要生产3mm以下的薄玻璃,用于仪表、电子和工艺品制造,而浮法玻璃则主要用于建筑装饰和汽车等领域,因此两者替代性并不高,价格相关性亦不大。据了解,目前全国在产的格法玻璃生产线仅十余条,在整个平板玻璃市场中占比非常小,难以撼动浮法玻璃的市场地位。

实际上,2009年开始平板玻璃行业即进入了淘汰落后产能的行列。“十二五”期间,全国平板玻璃行业共淘汰落后1.87亿重箱,其中仅河北省就占40%,成为淘汰落后产能的主力军。今年,河北省政府表示将继续压缩玻璃产能500万重箱,与往年相比不到年均淘汰目标的三分之一,表明平板玻璃行业淘汰落后的空间已然十分有限。此外,从行业开工率来看,玻璃行业经历14-15年的生产线冷修关停潮和去年下半年以来的复产高峰,行业整体开工水平有所提升。截止今年1月份,全国共有357条浮法玻璃生产线,其中在产237条,冷修30条,搬迁或停产的有90条,按日熔量计实际开工率已达到90.5%,处于近几年来的高位。

除了传统的淘汰落后产能手段以外,今年国家对于环保政策执行力度的提升或将成为本次督查亮点。对于存在违规建设、手续不全以及环保设备不能正常运行等情况的浮法玻璃企业,或将实行强制措施,从而将淘汰落后产能伸向浮法玻璃这块大“蛋糕”,对玻璃供给端以及价格形成冲击。但就目前来看,管理层尚未出台针对浮法玻璃落后产能的具体界定和处置政策,玻璃行业供给侧改革方向如何仍有待本次督查的最终结果。

对于后市,我们认为当前基本面下玻璃期价并不具备持续上涨的基础,尤其是在主力合约升水接近200元/吨的情况下,高位套保盘抛压不容忽视。在政策利好和资金面的驱动下,玻璃后市能否摆脱基本面的束缚而继续上攻依然存疑。预计随着政策利好被逐步消化,本周市场情绪或将有所降温,期价冲高回落风险渐增。应对上,建议短线观望,激进者1400元/吨附近空单介入。

来源:中信期货研究资讯