两大制造业PMI值均在50荣枯线上方,中国经济企稳势头继续延续。

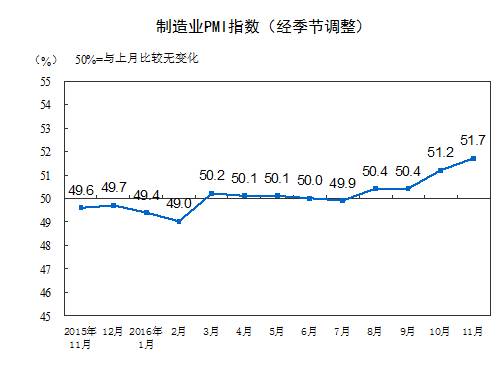

12月1日,中国物流与采购联合会(简称CFLP)与国家统计局发布的中国制造业采购经理指数(PMI)为51.7%,比上月上升0.5个百分点,延续上行走势,升至两年来的高点。

申万宏源(000166,股吧)宏观团队认为,从PMI和高频数据看,四季度经济仍将延续过去几个月的企稳势头,大概率仍将保持在6.7%左右。上游生产资料价格上涨将继续推高PPI,总体盈利好转持续到2017年一季度问题不大。

同一日,据财新和Markit联合公布的报告显示,中国11月财新制造业PMI50.9,不及51的预期,较51.2的前值下滑0.3个百分点,为两年来次高增速。

上述报告同时指出,过去3个月以来,制造业景气状况每月皆有改善,此轮增长期在2014年底以来算是持续时间最长。月内通胀压力明显加剧,投入成本与产出价格皆创下2011年初以来最大涨幅。

财新智库莫尼塔宏观研究主管钟正生分析认为,通胀压力进一步加大。中国经济在11月继续好转,但较上月已降温,库存和用工状况都显示企稳基础并不扎实,警惕后期经济转冷风险。

生产与需求进一步回升

从国家统计局公布的数据来看,11月官方制造业PMI为51.7%,与2014年7月持平,为自2012年7月以来的高点,官方制造业PMI已连续4个月高于荣枯线。

此外,中国11月官方非制造业PMI为54.7%,创2014年7月以来的高点。

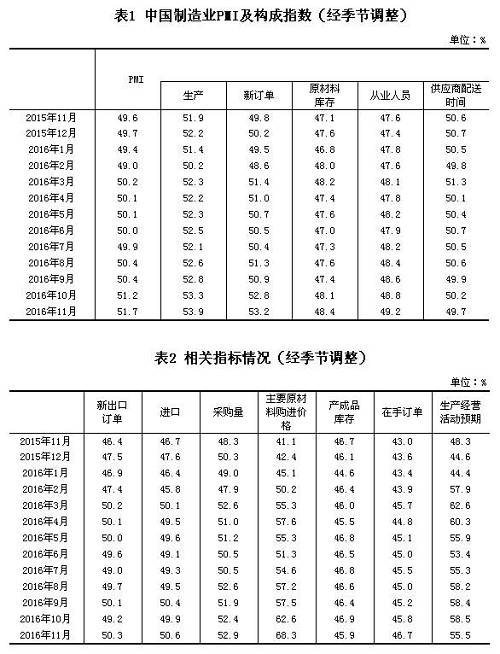

从12个分项指数来看,同上月相比,产成品库存指数、供应商配送时间指数、生产经营活动预期指数有所下降,其余9个指数均有所上升。

上升的指数中新出口订单指数、购进价格指数升幅超过1个百分点,其余指数升幅均在1个百分点内。

新订单、生产、采购量指数的回升,显示出需求继续回升,企业生产扩张意愿增强。数据显示,新订单指数最近两月上升明显,10月升幅达到1.9个百分点,11月又上升0.4个百分点,达到53%以上,高于去年同期3.4个百分点。

这也表现在进出口有所改善。其中,进口指数为50.6%,高于上月0.7个百分点,回升至临界点以上,为年内新高。

CFLP分析表示,外部需求也有明显改善。由于圣诞节临近国际市场需求短期集中释放,加之人民币贬值刺激出口,11月新出口订单指数明显上升,升幅超过1个百分点,达到50%以上。

上述下降的3个指数中,生产经营活动预期指数降幅较大,达到3个百分点,但指数水平依然较高,保持在55%以上。

张立群指出,产成品库存指数下降、原材料库存、采购量指数提高,表明企业补充库存活动趋于增加。综合研判,未来经济保持平稳增长的概率较大。

经济向好态势下仍需警惕下行压力

对于PMI这一重要经济指标,CFLP特约分析师张立群认为,官方PMI指数继10月份明显提高后,11月份继续提高,已经连续4个月保持在荣枯线以上。经济增长由落转稳的信号已经比较明确。

九州证券全球首席经济学家邓海清认为,11月PMI表明经济继续好转,再度证伪房地产调控抑制经济的观点,2017年GDP高于2016年6.7%的概率较高。

他认为,2016年初中国经济L型拐点已过,2016年以来已经得到充分验证。11月是房地产调控后的第二个月,经济却连续回升,与市场主流预期完全相反。

他预计固定资产**仍将继续回升,2011年以来固定资产**持续下滑,到2016年8月增速见底,目前已经连续3个月回升,预计11月将进一步回暖。

不过,中国银行(601988,股吧)国际金融研究所宏观经济与政策主管周景彤对每日经济新闻记者表示,尽管乐见中国经济的企稳好转,但是还不能太乐观。一些目前中国经济已经触底的观点过于乐观。

周景彤认为,最近几个月经济是在企稳回升,但这主要与前期的政策下房地产、基建的发展有关。明年房地产或难发挥今年这样大的作用,预计明年财政赤字率不会提高。

“如果财政赤字力度减弱,明年基建**对经济的拉动作用是否能像今年这么大,这还是存在疑问的。另外,从外部环境来看,国际在逆全球化过程中,中国经济仍面临较大的不确定性。”周景彤说。

CFLP也提醒,在当前经济运行稳中向好基本态势之下,要关注一些苗头性问题,包括企业 成本压力明显增加等。

国家统计局服务业调查中心高级统计师赵庆河指出,企业生产经营中仍存在一些困难。反映原材料价格和运输成本上涨的企业比重超过三成,为近三年的高位。

数据显示,制造业购进价格指数今年下半年以来持续上升,最近两月升势加剧,升幅均超过5个百分点,11月份达到68.3%。

赵庆河还表示,近期人民币汇率出现较大波动,进口原材料成本有所增加,对计算机通信及其他电子设备制造业等行业影响较大。