长期以来,我国大陆地区液晶面板产业完全依赖进口,尤其是大尺寸(9吋以上)液晶面板,一度存在“缺芯少屏”的产业短板。国家“十二五”规划明确将新型平板显示产业列入国家战略性新兴产业,并制订相关专项政策给予大力扶持,有效促进和提升中国大陆平板显示产业的发展壮大。随着国内京东方、华星光电的不断发力,特别是今年12月初京东方合肥10.5代线(全球首条)的开工建设,标志着中国大陆面板产业挤入全球领先地位,打破长期由日本、韩国以及台湾等地区的垄断。OFweek行业研究中心显示行业高级分析师李臣就2015年第三季度我国液晶显示面板产业市场数据进行统计、整理和分析,解读国内液晶显示面板产业发展现状。

近日,日本液晶面板生产商夏普(Sharp)称即将拆分和剥离液晶面板业务,往日无比风光的大咖夏普,面临竞争愈发激烈的市场和产业技术的快速更新,尽管先前采取了由大尺寸液晶面板向中小尺寸面板业务调整策略,也难逃市场的“优胜劣汰”机制,业绩持续下滑以致长期严重亏损。全球液晶显示面板产业竞争格局正发生日新月异的变化,2015年第三季度开始出现供过于求、价格下滑的局面,预计第四季度将会有多家面板厂出现业绩亏损。

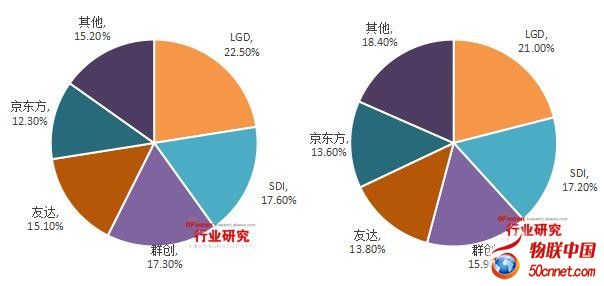

图1 2015年Q3(左)和Q2(右)全球大尺寸液晶面板市场份额

2015年第三季全球大尺寸(9吋以上)液晶显示面板出货较上一季(2.0亿)增加3.4%,达2.07亿片,较去年同期下滑12%。其中,LGD出货量为3,940万片,全球市场占有率22.5%,三星以17.6%位居第二,群创则是以17.3%市占紧追在后,友达排名第四位,市占率约15.1%,京东方第3季度大尺寸面板出货市占率提高到12.3%,华星光电由于只有2条生产线故市占率只有3.7%。

在中国大陆企业产能到位且良率逐渐提升之下,京东方以平板电脑用液晶面板全球出货量蝉联第一,顺利挤进全球液晶显示面板出货量TOP5榜单,位列第四。与此同时,台湾液晶显示面板大咖群创依靠笔记本电脑液晶面板出货量全球第二、友达显示器/监视器液晶面板出货量全球第二,分别占据全球液晶显示面板出货量排行榜中第二、第五。

表1 2015年各季度台湾液晶面板主要厂商出货量(单位:万片)

从液晶显示面板产品尺寸结构和应用领域来看,通常包括液晶电视、显示器/监视器、笔记本电脑、车用显示、平板电脑、手机等领域。今年第三季度液晶显示面板的成长动能主要来自于平板电脑和手机领域,这归功于平板电脑和手机品牌厂商为第四季度传统旺季需求备货,拉动上游液晶显示面板出货的成长。其中,液晶电视方面,由于大陆地区8.5代线产能的持续爬坡,加上电视整机年底旺季的备货需求,带动本季度液晶电视面板出货量持续成长。显示器/监视器液晶面板方面,与今年2季度相比呈小幅增长趋势。而同属IT液晶显示面板的笔记本电脑领域,因新一代操作系统与处理器尚不能有效刺激消费者对笔记本电脑更换的需求,呈现持续衰退现象。

全球液晶显示面板产业的产能持续增加,特别是中国大陆面板企业的积极布局,整个产业链表现出供过于求现象。面对外界对液晶面板产能过剩的“担忧”,OFweek显示行业高级分析师李臣认为,虽然目前液晶显示面板产能急剧扩大,但“产能过剩”的说法相对片面。纵观产业市场规律,往往在供过于求的情况下会产生行业大洗牌,淘汰一些技术相对落后、竞争力弱的竞争者,促进产品创新(包括新应用领域和技术的创新)以及产业链整合,同时位于产业链下游端厂商也会迎来更好的发展机会。同时,类似的产业波动完全属正常趋势,相信每一次周期性波动的持续时间会越来越短,也会促进全产业的共同发展。

资料来源:OFweek行业研究中心

玻璃工业网