内容提要:

1、期价步入熊市,现货受地产竣工赶期影响短期有提振。期货价格的巨幅调整,受到宏观经济整个的下行压力和地产拐点到来的影响,同时自身产能过剩和高库存则加剧了这一进程。,现货,短期内地产竣工面积增速对现货价格具有重要影响,是决定本轮接近尾声的上涨决定性力量。

2、全球通缩来袭,美元走强,中国稳定为主。美国的经济复苏将持续,区域性经济危机爆发的可能性增大和欧、日的超级宽松货币政策,将使美元的国际货币地位得到巩固。

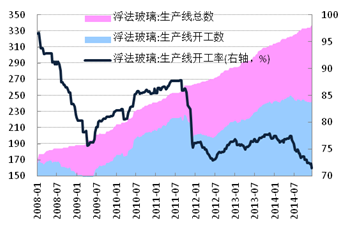

3、产能利用率史上最低,库存连续5月负增长。浮法玻璃生产线总数337条,生产线开工数241条,浮法玻璃生产线开工率71.51%,相比年初的77.39%,下降5.88%。11月份重点平板玻璃企业库存合计4484万重箱,同比降幅9.8%,为该数据连续5个月同比负增长。

4、2015年上半年稳定可期,最差或出现在2016-2017年。受地产竣工面积增速影响,2015年整年或维持温和平稳向好的格局,但涨幅有限,长期来看,2016和2017年或将是比较严峻的时期。鉴于目前期货贴水相对合理,我们判断06合约在较长时间维持840-900区间震荡,是大概率事件。

第一部分 玻璃期货、现货行情综述

- 期价步入漫漫熊市

2014年玻璃期货市场出现上市以来的年内最大跌幅,自春节后的最高价1335元/吨,连续5个月下跌至7月14日的最低几点995元/吨,累计跌去340元/吨,跌幅超过25%。之后期货收盘价(连三)5个月在窄区间1000-1100弱势震荡。

期货价格的巨幅调整,受到宏观经济整个的下行压力和地产拐点到来的影响,同时自身产能过剩和高库存则加剧了这一进程。

图1-1:玻璃期货收盘价(连三)

资料来源:wind、中期研究院

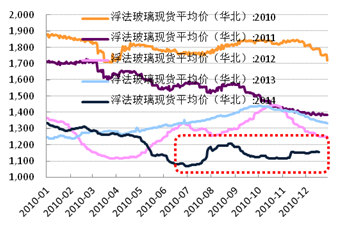

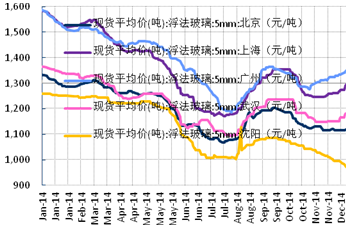

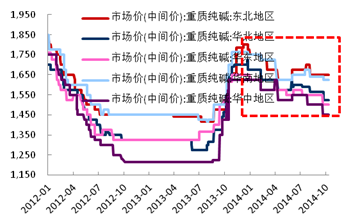

- 现货低价位区间震荡

2014年现货市场的运行特点,可以概括为上半年逐步寻底,下半年震荡,年末还赶上一个难得的稳中有涨的局面。受地产调整深入的影响,以华北地区为例,上半年跌去265元/吨,跌幅将近20%,最低价出现在7月2日1067元/吨。8月份后逐步反弹,“金九银十”季节性需求显现,10月中旬后现货维持了将近1个月的滞涨局面,11-12月现货价格受竣工面积提速影响,现货价格又受提振。

分区域上看,南强北弱局面持续,东北地区价格不断创下新低,华北稳定,华中微幅上涨,华南和华东的现货价格则不断上扬。展望未来,短期内地产竣工面积增速对现货价格具有重要影响,是决定本轮接近尾声的上涨决定性力量。

图1-2:华北玻璃现货价格走势:5年内 图1-3: 现货平均价(分地区)

资料来源:wind、中期研究院

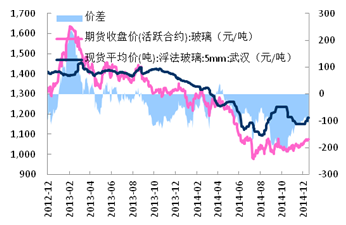

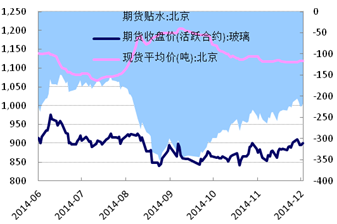

- 期现背离一度上市以来最高水平

2014年期现价差的背离程度,一度达到期货上市以来的最高水平。以华中地区为例,期货远期贴水在100元左右,10月17日期货远期贴水最高达到220元/吨,期货的远期巨幅贴水,主要是由于产能过剩的基本面和对未来的悲观预期。10月中旬以来,伴随期货市场企稳和现货市场的逐步下调,期现价差逐步回归合理水平。

图1-4:期现价差(基准交割地转换前) 图1-5:期现价差(06合约)

资料来源:wind、郑州商品交易所

第二部分 宏观经济综述

1、国际

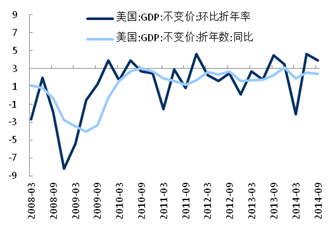

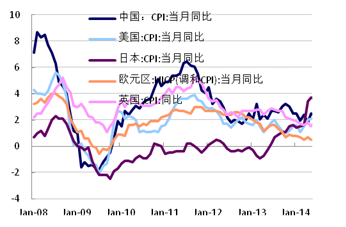

2014年美国经济持续复苏,二季度环比增速4.6%,创下08年金融危机以来新高,失业率走低至11月的5.8%,在经济数据不断改善的背景下,美联储逐步退出QE, 11 月起结束量化宽松政策(QE),这期间,美元指数接连大幅攀升。目前市场关注的焦点即美联储2015年加息时间表。

图2-1:全球:主要国家CPI 图2-2:美国:失业率

资料来源:国际统计局

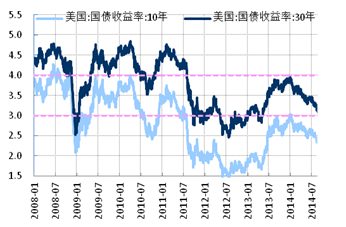

2014年更多的迹象表明,全球性的通缩正在降临,退出QE和加息预期,导致美元兑全球主要货币升值,新兴市场已遭到冲击,区域性金融危机在2015年爆发的可能性不断加大。美元回流致美元资产加速升值,债券利率逐步走低,在此背景下美元加息预计也不会影响美国的债务问题,即我们判断美联储加息,将加剧新兴市场的脆弱状况进而引发避险资金增持美元资产。

总结我们对2015年全球经济的展望,美国的经济复苏将持续,美联储加息只是具体时间问题(提前即在上半年发生的概率较大),区域性经济危机爆发的可能性增大和欧、日的超级宽松货币政策,将使美元的国际货币地位得到巩固。

图2-3:美国:国债收益率 图2-4:全球:CPI

资料来源:国际统计局

- 国内

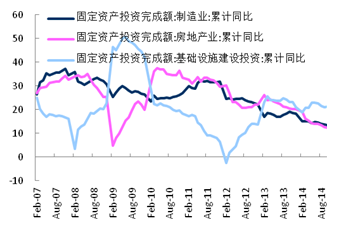

2014中国经济延续下滑态势,房地产投资和制造业投资不断下滑,基建投资作为重要的稳增长政策,在年内一度触及23%的增速,但是限于地产财政紧缩及地方政府债务限制,基建投资不可持续,截至11月降至20.88%。

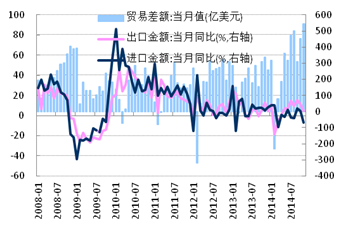

11月出口总值为2116.6亿美元,同比增长4.7%,不及预期的增长8%;进口增速再度滑入负值区间,为下降6.7%,预期增长3.8%。油价下跌,中国贸易顺差在未来几个月都将保持在高位。

看来中国出口‘新常态’至多是跟GDP保持同步,很难有大幅增长。未来期望通过自贸区战略和‘一带一路’等的推进能够起到带动出口的作用。今年出口看来难以实现目标增速,预计明年名义增长8%左右。

图2-3:中国:固定资产投资完成额 图2-4:中国:进出口

资料来源:国际统计局

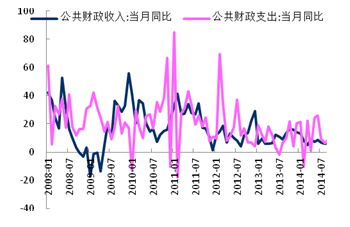

中央经济工作会议重申,明年要保持宏观政策连续性和稳定性,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要有力度,货币政策要更加注重松紧适度。要促进“三驾马车”更均衡地拉动增长。

我们看到在全球范围内中国政府具有最好的控制经济的能力,2015年是中国的战略机遇期,是国内主要学者和官员的一个共识。即使面临诸多挑战,中国拥有庞大的4万亿美元外汇储备,和20%的准备金可以释放;政府债务30万亿,占GDP的比率53%,相比较日本的200%,美国的100%,欧元区的接近90%水平来看,是非常健康的状况。所以2015年,即使全球经济出现比较混乱的状况,中国依然可以为推进改革,进一步释放新增长点和经济活力,保持一个稳健的宏观环境。

图2-3:中国:公共财政 图2-4:中国

资料来源:国际统计局

第三部分 基本面分析

1、成本

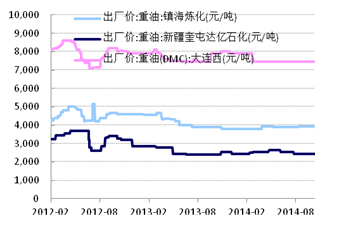

占玻璃生产成本55%的纯碱、重油市场2014年度重心逐步下移。镇海炼化重油出厂价年度跌200元/吨,跌幅5.26%;大连西重油(DMC)出厂价跌去800吨,跌幅达到10.12%。纯碱东北地区跌幅最大,2014年度中间价下调225元/吨,跌幅达13%,华南跌幅最小,跌150元/吨,跌幅8.57%。

我们认为伴随玻璃去产能的持续,需求逐步降低,上游原材料价格或逐步走低。

图3-1:重油价格走势 图3-2:纯碱价格走势

资料来源:中国玻璃信息网、中期研究院

2、产能

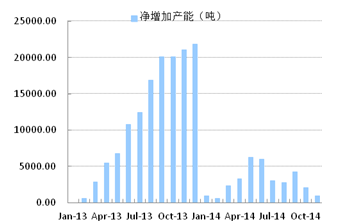

截至12月20日,浮法玻璃产业2014年度累计冷修19650吨,累计新增产能21350吨,净增加产能1700吨。浮法玻璃生产线总数337条,生产线开工数241条,浮法玻璃生产线开工率71.51%,相比年初的77.39%,下降5.88%。

总体来,2014年玻璃去产能有加速之势,但是短期内或有反复。年底地产企业加速工期致月底前需求小旺,仍有不少玻璃生产企业逆势点火,而这种“赶工”需求不排除延续到明年上半年的可能,这会部分减缓去产能的节奏,但是长期来看,地产调整和新开工走低,2-3年后市场需求堪忧。

图3-3:浮法玻璃:生产线开工率 图3-4: 冷修与新增对比

资料来源:国际统计

3、产量

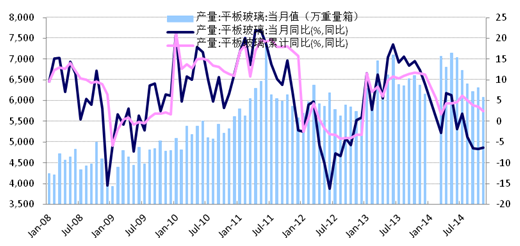

11月量平板玻璃产量当月值(万重量箱)6,074.00,同比增长-6.3%,降幅较上月-6.7%所有缩窄;本年累计产量73,823重箱,累计同比2.40%,延续5个月增速下跌态势。

图3-6:产量:平板玻璃

资料来源:wind、中期研究院

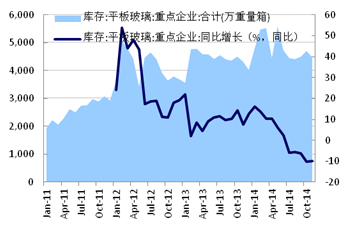

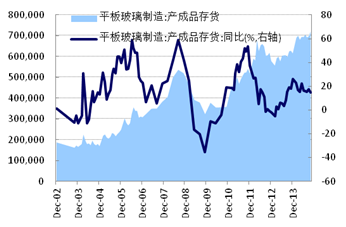

4、库存

中国建材信息总网公布的库存数据显示,11月份重点平板玻璃企业库存合计4484万重箱,同比降幅9.8%,为该数据连续5个月同比负增长。我们认为库存数据绝对值仍偏大,虽然行业已经开始去库存进程,但是我们认为目前去库存的速度仍然较为缓慢,且有反复。

图3-7:浮法玻璃:库存 图3-8:浮法玻璃:库存

资料来源: wind、中国玻璃信息网

5、下游需求

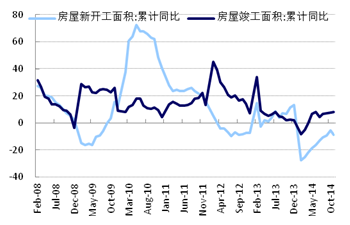

- 地产拐点到来 竣工面积短期尚可维持

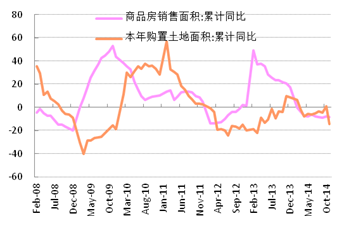

2014年房地产的拐点之年,3月份我们判断地产拐点的到来,主要投资需求的大幅萎缩,导致的物价水平和利率水平年初的持续走跌。地产除房屋竣工面积增速表现不错外,其他数据都大幅恶化。房屋新开工2月份同比降幅27.4%,创下金融危机以来最大降幅,之后降幅区间缩窄,但连续10个月负值区间运行。商品房销售连续10个月同比负增长,下游销售不畅,土地购置在11月创下14.5%的降幅。

拐点预期下,地产销售不畅,地产企业库存激增,土地购置和新屋开工骤降,而房屋竣工面积却连续7个月持续上扬,截至11月份达到8.1%,创下5个月最高的水平。我们认为,从这些数据表现来看,地产行业在拐点预期下,加速已开工项目,以尽快回收资金,同时放缓上马新项目,这将导致对玻璃的需求,短期内(1年内)出现旺盛而长期(2-3年)疲弱令人堪忧的局面。

图3-6:房屋新开工与竣工面积同比增速 图3-7:商品房销售和土地购置

资料来源:wind、中期研究院

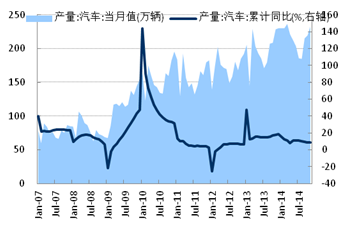

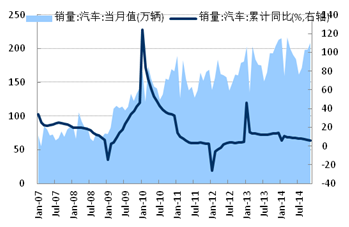

- 汽车产业产销同比增速面临第三次探底

国家统计局公布的数据显示,11月当月汽车产量232.3万辆,同比增长8.4%,9%,同比增速创下7个月新低;汽车销量方面,11月当月汽车销售209万辆,同比增长6.15%,汽车销量增速连续10个月走低。

图3-13:月度汽车产量变化趋势 图3-14:月度汽车销量变化趋势

,

资料来源:wind、中期研究院

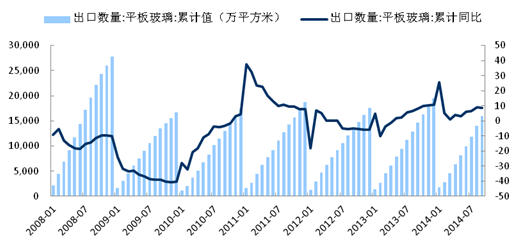

- 出口维持较高增速

平板玻璃10月份出口量15930万平方米,累计同比增长8%。

图3-15:平板玻璃:出口

资料来源:wind、中期研究院

第四部分 后市观点

全球性通缩来袭,美国为捍卫美元地位加息在即,全球经济进入极大的不确定性状态;中国进入发展战略机遇期,鉴于中国雄厚的经济潜力,全球性动荡料将在明年对中国的影响有限;去产能、去杠杆和化解债务危机是未来2年中国经济的主题,“新常态”下经济下行压力较大,但整体运行平稳可期。

严峻的供需矛盾结构下,玻璃产业产能利用率创下史上最低的77%。生产线冷修停火增多,短期受需求提振,或有反复。产量环比不断下滑,库存同比增速持续下降,但绝对值仍偏大。当前现货市场的平稳主要受地产竣工面积增速影响,2015年上半年或维持温和平稳向好的格局,但涨幅有限,长期来看,2016和2017年或将是比较严峻的时期。

鉴于目前期货贴水相对合理,我们判断06合约在较长时间维持840-900区间震荡,是大概率事件。