今年年初,科技部高新技术司副司长雷鹏在中国电子视像行业协会Mini/Micro LED显示产业分会第一次成员大会暨新一代显示产业高质量发展论坛发表致辞时指出,新型显示产业是电子信息产业的重要组成部分,截至目前,我国新型显示产业总投资已超过1.3万亿元,成为全球最大的显示面板生产基地。

显示面板行业为国家重点扶持行业

显示面板行业为国家重点扶持行业,国家发布多项政策支持中国面板行业的发展。自 2009 年起,建设 6 代以上液晶面板(TFT-LCD)产业线就受到《电子信息产业调整振兴规划》的 明确支持。2012 年,工信部发表《电子信息制造业“十二五”发展规划》与《电子基础材料和 关键部件“十二五”规划》,重点支持发展高时代液晶显示屏(LCD)相关器件,重点提升薄膜 晶体管(TFT)性能,提高液晶面板透过率、降低生产成本。

2015 年,国家发改委与工信部通过《2014-2016 年新型显示产业创新发展行动计划》,主 要推动高时代线 TFT-LCD 面板制备所需要的高性能混合液晶材料的研究和产业化,计划一年 内达到出货面积世界第二的产能水平。同年,签订《中韩自贸协定》,采取“8+2”政策规定面板 产业关税,即维持八年 5%关税,一年调整期(2.5%关税)后实行零关税政策,为国内面板行 业的生产商留出了充分发展的时间,使中国 8.5/10 代线和韩国处于同一水平线竞争。此外, 此举也吸引了韩国厂商在国内投资建厂以减少关税,如三星、LGD 在苏州、广州分别建立 8.5 代线,同时也引起了中国台湾面板行业与大陆合作的连锁反应,促进未来的贸易关系发展。

2019 年《超高清视频产业发展行动计划(2019~2022 年)》由工业和信息化部、国家广播 电视总局和中央广播电视总台联合印发,预计到 2022 达到我国超高清视频产业总体规模达到 4 万亿水平,全面带动网络、硬件、终端、内容制作等多方面升级改造。2021年推出《中华人民共和国国民经济和社会发展第十四个五年规划和2035远景目标纲要》。

多地政府纷纷出资支持我国液晶面板制造业。在 2018 年,具有代表性的液晶面板制造龙 头京东方推出“8425 战略”,结合地方城投平台 200 亿、地方银团贷款 200 亿以及自有资产 60 亿,正式投产第 10.5 代 TFT-LCD 生产线,目前已达成更高的 4K/8K 面板自给率,我国的政 策、资金支持以及规模化效应使中国大陆面板厂商相较韩国、日本厂商具有显著优势。

在财税政策方面,财政部、海关总署、国家税务局也出台了《关于有源矩阵有机发光二极管显示器件项目进口设备增值税分期纳税政策的通知》,对大量上游国内无法生产的原材料、元器件、生产设备实施了分期纳税,降低生产成本压力,帮助国内面板模组制造商提高产品竞争力;2021年,财政部等3部门颁发了《关于2021-2030年支持新型显示产业发展进口税收政策的通知》,规定自2021年1月1日至2030年12月31日,对新型显示器件生产企业进口国内不能生产或性能不能满足需求的自用生产性原材料、消耗品和净化室配套系统、生产设备零配件,以及对新型显示产业的关键原材料、零配件生产企业进口国内不能生产或性能不能满足需求的自用生产性原材料、消耗品,免征进口关税。

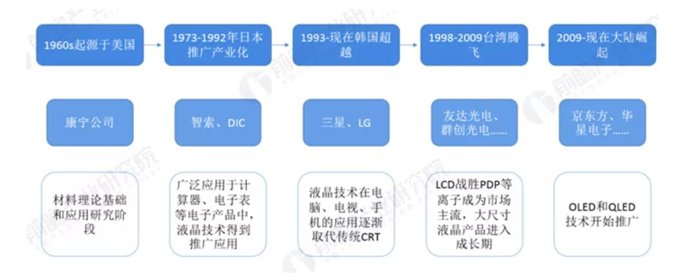

中国大陆面板产业崛起

回溯面板发展历程,呈现为“美国起源-日本发展-韩国超越-中国台湾崛起-大陆发力” 的路径。目前美国和日本以及德国主要致力于行业上游原材料;而韩国、中国台湾和大陆 则主要在行业中游面板制造环节谋求发展。随着大陆高世代线的相继投产,我国面板 产能、技术水平稳步提升。

1) 摸索阶段:大陆在起步时主要通过技术引进方式摸索面板制造路径。截止到 2008 年,中国进入TFT产业的主要企业有上广电(NEC 合资 5 代线)、BOE (韩国现代电子的 2.5、3、3.5 代线,自建亦庄 5 代线)和昆山龙腾(中国台湾合资 5 代线)。

2) 逆周期扩张,面板产能向大陆转移:BOE 与韩企一样采取逆周期投资,于2009年开始建设合肥6代线和北京亦庄8.5代线。此后,外企开始在大陆投资建设高世代线。2009年8月,夏普宣布与南京熊猫集团,成立合资公司进行“8 加 6”代线计划;韩国LGD投资30亿美元在广州建设8代线,10月,三星电子宣布投资22亿美元在苏州建设一条7.5代线。2010 年,TCL 与与深超投资(代表深圳市政府)联合成立深圳华星光电,投资245亿元在深圳建设一条8.5代线,这是即 BOE 后第二家自主建线的中国企业。往后一 批国内企业开始投资建设 LCD 产线。

目前,中国LCD生产厂商也主要是在高世代LCD上进一步布局,2020-2021年京东方、华星光电、惠科、CEC陆续在2020-2021年中国大陆投产共计8条7代以上的重要生产线。

3) 大陆开始主导全球产能:梳理当前大陆 LCD 面板产能情况,2021 年占全球产能达 67%,预计到2025年大陆LCD产能占比将达到 79%。

国内厂商积极扩张,大尺寸产能持续增加。大陆厂商的不断扩张,2017 年以来使得55 寸以上的大尺寸产品产能持续增加,同时需求又较为弱势,供需明显不匹配;32寸和 39-45 寸的产品供需状况相对更好,价格也相对稳定。

日韩产能陆续退出,大陆面板产能占比 2021 年将达到 67%。2017 年面板价格高位以来,2018-2019年面板价格持续低迷,各面板主要厂家营业利润大幅下滑。迫于营业压力,日韩LCD厂家纷纷计划退出,LG Display和三星SDC于2019年开始宣布在2020年底全面退出关停 LCD 产线,并向盈利能力更高的OLED转型。预计此轮韩国厂商退出之后,大陆面板厂的产能占比 2021 年将进一步跃升至67%,全球 LCD 供给格局正在加速改善之中。

品牌大咖齐聚 多维产品亮相UDE

中国面板产业的崛起也离不开产业链上中下游企业的积极配合,2021年国内显示市场发展势头良好,上中下游产业链企业携带最新技术及产品参展UDE,热情空前高涨。TCL、海信、创维、三星、利亚德、长虹、康佳、联想、华为、小米、乐视、AOC、Sony、峰米、LG、坚果、中科极光、 EMPOWER、幻维数码、Pimax、蛙色VR、Pico、Nibiru、一尺视界、隧光、Softfoundry、海尔VR、触角科技、BOE、华星光电、天马、 LGD、艾比森、阿尔泰、诺瓦星云、晶台光电、瑞丰、沃格光电、金张科技、壹纳光电、飞凯、Digink、TRUMPF、盟拓、海拓、蔡司、Topcon、正通远恒、滨松、精测、柯尼卡美能达、新益昌、普赛斯、特仪、驳凡、三安、华灿、显芯科技、宏晶微电子、芯视元、赛迈特等在内的200+商显领域上中下游优质企业及品牌相聚UDE2021,共赴商显年度盛事。

UDE2022上将有哪些惊喜,让我们拭目以待!

通过UDE打造平台催生产业价值

UDE致力于打造新型显示行业集展会、论坛、活动、采买于一体综合Event。UDE推动产业链技术交流、实现提升显示产业竞争力加快投资和商用周期,实现国有显示行业的崛起,肩负使命。

UDE由国家一级协会中国电子视像行业协会指导,对智能显示产业发展有清晰理解和有着深厚的积淀。为进一步实现“全球显示看东方”的伟大愿景,让全球看到中国作为前沿显示技术和应用的核心基地以及未来潜力,同时,深入中国显示产业集群粤港澳大湾区,拉动上中下游的产业升级,并通过引进更多的中外买家从而助力产业的商贸洽谈最终实现经济增长,自2022年起,UDE国际显示博览会(简称UDE)战略移师深圳,与国际LED展(简称LED CHINA)、国际音视频智慧集成展(简称AVI CHINA)强强联手,于2022年2月20日-22日同期在深圳福田会展中心举办,三方协力打造全球显示第一大展,占领全年先发优势,规模突破10万平,观众和买家突破8万人,以崭新姿态引领全球行业新风向,打造全球多种新型显示技术、数字应用及音视频集成风向标盛。

2022年,UDE将再次出发,朝着专业化的路线前进,展览一分为二:“UDE国际显示博览会”落户大湾区,打造显示行业展示交易平台;“UDC国际消费电子及未来生活博览会”继续留在长三角,打造沪上最潮的科技盛会。