2021年下半年,电视市场需求开始逐渐放缓。但是由于芯片等一系列零部件短缺影响,面板供过于求状况并未凸显。同时,由于新建产线产能提升耗时较长,导致供需失衡从2020年初持续到2021年中期。

进入到2021年Q3后,在需求放缓,LCD面板价格回落等因素的影响下,LCD面板市场逐渐向供大于求转变。而同期新产线的产能扩张并未因为市场变化而停滞,反而进一步推高,从而开始加重市场供大于求现象。从现有的库存状态来看,即便面板供应在2021年第四季开始放缓,市场也无法完全消化现有厂商囤积的库存。

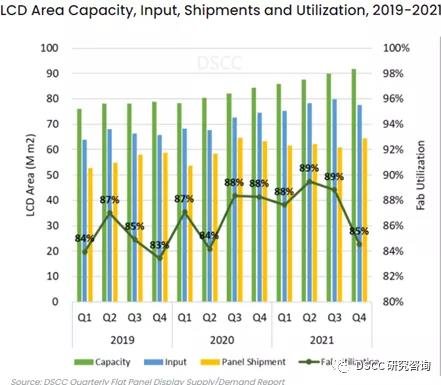

随着TV需求的减弱,DSCC在其最新的FPD季度供需分析报告中对FPD面板市场供需情况进行了更新。在Q3‘21,DSCC估算LCD产能环比上涨2.7%,而同比上涨9.4%。与此同时,产线平均嫁动率保持在89%以上。在面板供应提升的前提下,出货环比下降了2%。

该出货的下降主要来自于TV端的需求减少。DSCC预计TV端出货在Q3’21环比下降6%。

其实在Q3‘21之前,DSCC已经观察到零售商和TV生产中的库存已处于上升状态。该供需失衡在Q3’21 中随着新产能的开出,而越发失调。DSCC预计Q4’21的产线平均嫁动率或将为85%,但是在总产能2%的增长趋势下,面板供应量只会有2%的下跌。LCD面板供应的略微减少并不会从宏观上改变市场供大于求的现象,而市场也无法在Q4‘21将所有库存消化到健康状态。所以库存积压现象预计会进一步持续到2022年。

玻璃工业网