2019年7月12日中国玻璃综合指数1085.71点,环比上周上涨3.79点,同比去年同期上涨-69.90点;中国玻璃价格指数1106.76点,环比上周上涨3.94点,同比去年同期上涨-79.25点;中国玻璃信心指数1001.51点,环比上周上涨3.18点,同比去年同期上涨-32.48点。本周玻璃现货市场总体走势尚可,生产企业出库基本保持前期的水平,部分地区厂家产销率略有降低,幅度不大。市场研讨会议之后,华东和华北地区生产企业积极响应号召,报价有所上涨,也提振了市场信心。近期各个地区产能变化不大,总体供给压力一般,贸易商看好后期市场,存货量没有明显的减少。从加工企业订单情况看,受到北方地区高温和南方地区雨季等因素的影响,订单情况一般,环比增量有限。

本周末全国建筑用白玻平均价格1517元,环比上周上涨5元,同比去年上涨-109元。周末玻璃产能利用率为68.93%;环比上周上涨0.00%,同比去年上涨-3.24%;剔除僵尸产能后玻璃产能利用率为82.30%,环比上周上涨0.00%,同比去年上涨-4.37%。在产玻璃产能91980万重箱,环比上周增加0万重箱,同比去年增加-1770万重箱。周末行业库存4131万重箱,环比上周增加13万重箱,同比去年增加898万重箱。周末库存天数16.39天,环比上周增加0.05天,同比增加3.81天。

宏观层面:

7月10日,中国汽车工业协会发布的数据显示,6月,汽车销量同比降幅有所收窄,销量完成205.6万辆,同比下降9.6%。2019年上半年,汽车销量完成1232.3万辆,同比下降12.4%。6月,乘用车产销分别完成159.8万辆和172.8万辆,比上月分别增长7.2%和10.7%,比上年同期分别下降17.2%和7.8%,降幅略小于汽车总体。1-6月,乘用车产销分别完成997.8万辆和1012.7万辆,产销量同比分别下降15.8%和14%。销量降幅比1-5月开始收窄。1-6月,新能源汽车产销分别完成61.4万辆和61.7万辆,比上年同期分别增长48.5%和49.6%。

新闻发言人高峰在回答中美经贸磋商相关问题时表示,双方经贸团队将按照两国元首大阪会晤共识的要求,在平等和相互尊重的基础上,重启经贸磋商。中方对于磋商的立场是一贯的、明确的,中方的核心关切必须得到妥善解决。相信双方可以通过平等对话照顾彼此合理关切,一定能够找到解决问题的办法,这符合两国和两国人民的利益,也符合世界和世界人民的利益。

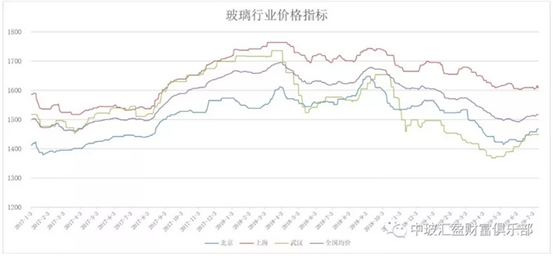

从区域看,华东地区执行上周末湖北武汉市场协调会议的精神比较好,部分厂家报价有上涨;华南和华中地区市场价格相对稳定,变化不大,部分厂家库存上涨幅度比较快。产能方面,本周没有变化。

|

区域价格 |

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

1610 |

1693 |

1467 |

1449 |

1382 |

1524 |

1356 |

1468 |

1403 |

1517 |

|

环比上涨 |

5 |

0 |

9 |

0 |

4 |

22 |

7 |

-7 |

4 |

5 |

区域走势:

本周以来华东地区玻璃现货市场总体走势尚可,生产企业出库情况好于预期,市场价格稳中有升。上周末湖北武汉会议之后,华东地区生产企业为了提振市场信心,报价有所上涨。从区域看鲁豫皖等地区厂家情况要稍好一些,其他地区部分厂家报价上涨的落实难度较大。从近期加工企业订单情况看,环比增量有限。主要是受到北方地区高温和南方地区降雨等因素的影响,同时部分房地产企业资金紧张也造成玻璃加工企业承接订单比较谨慎,尽量避免增加新的欠款。从厂家成本情况看,上游纯碱价格的回落减轻了厂家的资金压力。

本周华南地区玻璃现货市场总体走势平稳,生产企业以增加出库和回笼资金为主,市场信心环比有所增加。前期部分生产企业停产两条900吨生产线,在市场信心和产能等方面都有积极的影响。同时后期点火复产的生产线时间延后,减轻了短期内的供给压力。近期看部分生产企业报价稳中有升,下游贸易商和加工企业的市场信心尚可。近期华中地区生产企业出库情况一般,市场价格稳定。部分前期点火复产生产线的企业库存环比增加比较快。

本周华北地区玻璃现货市场总体走势尚可,生产企业产销率保持正常的水平,部分厂家报价有所上涨。经过前期环保监管限产等因素的作用,沙河地区生产企业的库存有了明显的改善。尤其是部分大型厂家的库存得到较好的削减。从产品流向看,本地贸易商增加存储和销售到周边市场的比例基本相同。本地贸易商自身的存货量比较多。本周部分小型厂家的产销率有所下滑,库存少量增加,但整体依旧处于偏低的水平。

后市综述:

本周玻璃现货市场总体走势符合预期,市场信心环比有所增加。上周末在湖北武汉召开区域市场研讨会议,有助于提振市场信心。会后部分华东和华北等地区生产企业报价小幅上涨;华中和华南等地市场价格稳定为主。通过前期的去库存,目前生产企业的资金压力有所缓解,部分库存转移到贸易商的库里。同时上游纯碱价格的回落,也降低了玻璃的生产成本。目前看,生产企业对后期市场比较乐观,认为八月份以后终端市场需求如期增加是大概率的事件。短期内挺价运行为主,以期后市价格的上涨。

玻璃工业网