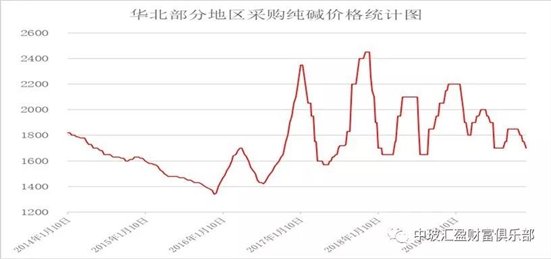

2019年12月13日中国玻璃综合指数1183.13点,环比上周上涨-3.10点,同比去年同期上涨33.73点;中国玻璃价格指数1219.63点,环比上周上涨-3.21点,同比去年同期上涨42.38点;中国玻璃信心指数1037.13点,环比上周上涨-2.65点,同比去年同期上涨-0.89点。本周玻璃现货市场总体走势偏弱,生产企业大多以增加出库和回笼资金为主,市场信心不足。虽然下游加工企业订单尚有一定的刚性需求,近期供给端的增量也有不同的增加,造成部分区域供需矛盾增加,厂家价格出现灵活调整的迹象。再者随着北方地区终端市场需求的减量,销售到华东和华南地区的玻璃数量明显增加,北材南运造成部分区域价格矛盾的变化,环保监管也造成部分北方区域限制出库和购进原材料减少成为常态。

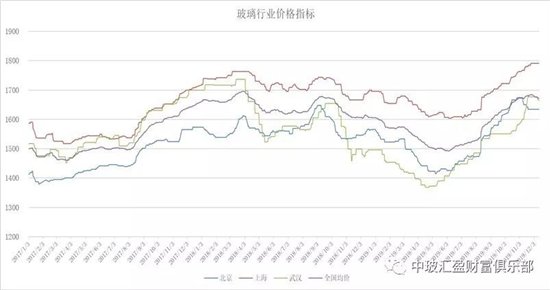

本周末全国建筑用白玻平均价格1672元,环比上周上涨-4元,同比去年上涨58元。周末玻璃产能利用率为69.57%;环比上周上涨0.22%,同比去年上涨-1.01%;剔除僵尸产能后玻璃产能利用率为82.67%,环比上周上涨0.27%,同比去年上涨-1.75%。在产玻璃产能93630万重箱,环比上周增30加0万重箱,同比去年增加60万重箱。周末行业库存3883万重箱,环比上周增加79万重箱,同比去年增加764万重箱。周末库存天数15.14天,环比上周增加0.29天,同比增加2.97天。

宏观层面:美东时间12月10日-11日,美联储召开2019年最后一次议息会议,并宣布维持当前利率不变,符合市场预期。据《华尔街日报》报道,美联储10月份曾暗示,自今年7月以来共计降息75基点后,降息进程已经完成。同时,美联储主席鲍威尔11月13日出席美国国会联合经济委员会听证会时表示,过去一年来全球增长疲弱、贸易形势进展和通胀压力减弱,促使美联储连续降息三次。若接下来美国经济状况与美联储预期一致,那么当前货币政策是“适当的”。这一表态也被美国金融市场解读为暂停降息的信号。

11月新增信贷、社融增量双双超出市场预期。12月10日,央行发布最新金融统计数据显示,11月社会融资规模新增1.75万亿元,前值6189亿元;M2同比增长8.2%,预期8.4%,前值8.4%;新增人民币贷款1.39万亿元,预期1.26万亿元,前值6613亿元。市场观点认为,政策逆周期调节效果显现,11月份新增社融规模超预期,进一步巩固了市场信心,确认了经济企稳向好的态势,但经济稳增长诉求仍在,下阶段仍需大力做好货币政策及逆周期调节工作。一方面,由于10月份新增社融规模较小,拉低了市场预期;另一方面,逆周期宏观调控政策逐渐发力,金融支持实体经济的支持力度增强。

从区域看,东北地区价格承受能力有限,部分厂家报价继续回调;部分华南地区产能增加,造成其他厂家价格调整;部分华中地区厂家为了加快出库,报价有所调整。产能方面,云南一条500吨冷修完毕点火复产。

|

区域价格 |

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

1791 |

1814 |

1634 |

1665 |

1513 |

1678 |

1421 |

1698 |

1539 |

1672 |

|

环比上涨 |

0 |

-8 |

0 |

-12 |

-4 |

0 |

-17 |

0 |

0 |

-4 |

区域走势:

本周华东地区玻璃现货市场总体走势尚可,生产企业出库情况没有收到明显的影响,部分厂家库存小幅上涨,但总体库存压力不大。随着北方地区天气的转冷,销售到华东沿海地区的玻璃数量有所增加,主要是以东北地区厂家以海运集装柜的形式进行发运,数量环比月初有明显的增加,并且价格和本地厂家有一定幅度的差异。近期受到公路运输的影响,沙河地区玻璃金进入山东和安徽等市场的数量一般,没有显著的增加,并且从价格优势看,优势也不明显。华中地区产品进入江浙沪市场的数量比较稳定。

本周华南地区玻璃现货市场逐渐走弱,生产企业出库情况环比有所减少,市场信心不足。一方面广西北海新建项目投产后,对广东市场影响比较大;另一方面东北地区玻璃进入华南市场的数量环比也有较大幅度的增加;再者马来西亚进口的玻璃数量不减。对于本地生产企业的出库造成一定的压力,部分厂家报价有所松动,其它厂家暂时观望为主。近期华中地区玻璃生产企业出库情况偏弱,生产企业价格出现一定幅度的调整,信心稍显不足。

本周华北地区玻璃现货市场总体走势一般,生产企业出库变化波动比较大,部分厂家价格偏向灵活。近期受到雾霾天气的影响,沙河地区生产企业和贸易商的出库不佳,尤其是销售到山东、安徽等周边地区的玻璃数量环比有所变化,并且后期在天气影响状态下,还存在比较多的不可控因素。在放开公路运输之后,生产企业尽量以加大原材料进入为主,以防后期的环保政策改变影响正常的生产。近期东北地区冬储政策出台后,对临近的华北地区有一定的影响。

后市综述:

近期玻璃现货的市场走势符合之前的预期,生产企业出库呈现北弱南稳的格局。南方地区在北方产品进入量增加的影响下,本地生产企业的出库压力也有一定幅度的增加,同时本地产能也在逐渐增加。近期华中地区部分生产企业价格的走弱,也对本地和周边市场有一定的影响,厂家的本意就是在淡季来临之前一定要保持很低的库存水平,不能给后期现货价格的变化增加压力。沙河地区生产企业出库受到政策的变化影响比较大,后期也将面临比较大的压力,主要是受到环保政策的影响比较大。

玻璃工业网