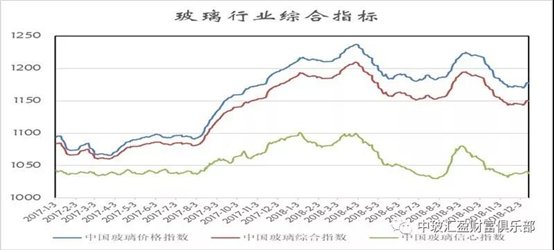

2018年12月14日中国玻璃综合指数1149.40点,环比上周上涨5.90点,同比去年同期上涨-29.45点;中国玻璃价格指数1177.25点,环比上周上涨7.44点,同比去年同期上涨-23.31点;中国玻璃信心指数1038.02点,环比上周上涨-0.26点,同比去年同期上涨-54.01点。本周玻璃现货市场总体走势尚可,生产企业出库环比有所增加,部分区域市场价格报涨,成交相对温和。为了增加区域间厂家交流,共商市场走势,近期华东及华北、华南、华中等地区接连召开市场研讨会议。从厂家交流情况看,目前北方地区尚存在一定的赶工市场需求,而华中和华南等市场需求尚能够维持到元月中旬左右,同时加工企业和贸易商玻璃原片库存普遍偏低。供给方面,由于部分生产线熔窑到期,停产冷修生产线数量增速加快,本周有2条生产线停产放水,局部区域的供需矛盾缓和。

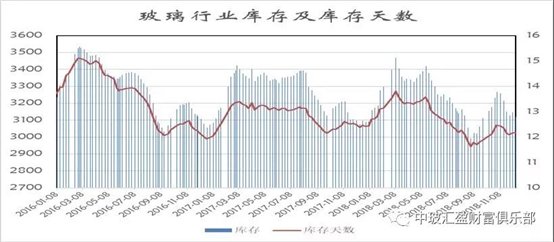

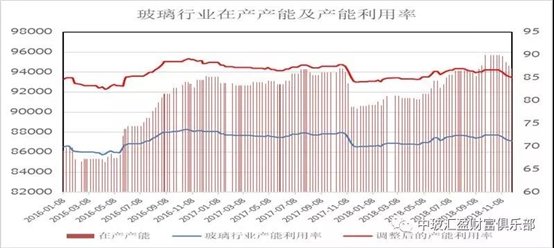

本周末全国白玻均价1614元,环比上周上涨10元,同比去年上涨-32元。周末浮法玻璃产能利用率为70.58%;环比上周上涨-0.59%,同比去年上涨0.61%。在产产能93570万重箱,环比上周增加-780万重箱,同比去年增加2946万重箱。周末行业库存3119万重箱,环比上周增加-28万重箱,同比去年增加20万重箱。周末库存天数12.17天,环比上周增加-0.01天,同比增加-0.31天。

宏观层面:

12月13日消息,央行行长易纲在“新浪·长安讲坛”称,在当前国际经济形势下,需要考虑货币政策的“内外均衡”。易纲表示,当前中国经济处于下行周期,需要一个相对宽松的货币条件,但宽松的货币条件必须考虑外部均衡,“也不能太宽松了,因为如果太宽松,利率太低,会影响汇率。”他认为要在内部均衡和外部均衡找到一个平衡点。他表示,在这个过程中应该加强预期的引导,“特别需要注意风险在不同市场之间可能传染,比如说债市、汇市和股市之间的传染。”

东方财富网14日讯,欧洲主要股指多数收跌,美股收盘涨跌互现,中概股趣店大涨逾20%。高通公司正请求中国法院禁售苹果公司最新一代产品iPhone XS和iPhone XR。美油收涨近3%,并在盘后交易中一度大涨逾4%。美元指数交投于平盘位置附近,金价小幅收跌。WTI 1月原油期货收涨1.43美元,涨幅2.80%,报52.58美元/桶。布伦特2月原油期货收涨1.30美元,涨幅2.16%,报61.45美元/桶。欧洲时间周四,截至收盘,德国DAX指数收跌4.73点,跌幅0.04%,报10924.70点。

从区域看,华东、华南和华中等地区市场报价有所上涨;华北部分地区报价上涨;西南地区厂家压力增加,价格小幅松动;东北地区部分厂家出台冬储政策。

|

区域价格 |

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

1686 |

1867 |

1558 |

1488 |

1515 |

1577 |

1407 |

1652 |

1437 |

1614 |

|

环比上涨 |

20 |

22 |

11 |

8 |

11 |

27 |

-32 |

-18 |

-3 |

10 |

产能方面,本周河北地区一条700吨生产线和山西地区一条600吨生产线放水冷修。

区域走势:

本周华东地区玻璃现货市场总体走势较好,生产企业产销情况环比有所增加,市场报价上涨幅度区域间各有不同。2018年第6次华东及华北等地区市场研讨会议在山东曲阜召开,参会企业和产能占比均有所增加。目前终端市场尚有一定的需求,同时近期停产生产线数量环比有所增加,以及上游天然气和纯碱价格居高不下,造成目前玻璃生产企业盈利环比减少明显。为了消化成本,维护正常的产销情况,部分厂家报价有所上涨,幅度在20-40元左右。同时华北、华中和华南地区价格有一定的调整。

本周华南地区玻璃现货市场总体走势尚可,生产企业产销维持在较好的水平,市场价格小幅上涨。华东会议后,华南厂家也在积极提振市场信心,报价小幅上涨。目前华中和东北等地区玻璃进入华南的数量不减。华中地区生产企业也在本周召开会议,部分厂家报价有所上涨,幅度在20元左右。总体看华中地区厂家库存基本正常,短期内销售压力不大。

本周华北地区玻璃现货市场整体走势平稳,生产企业产销变化不大,部分厂家报价小幅上涨。十月份以来沙河地区厂家总体库存环比保持下降的趋势,目前已经基本处于正常合理的状态,部分厂家库存偏低。为了提振市场信心,大部分厂家报价也有一定幅度的上涨。而环保监管趋于严厉,造成生产厂家正常出库比较麻烦,原料进厂也不畅。同时华北地区建筑装饰施工也有一定的影响。而今年下半年以来纯碱价格的大幅度上涨,对厂家生产成本影响比较大,带动成本上涨130元左右。

后市综述:

月初以来玻璃现货市场整体走势尚可,厂家压力不大。各个区域的市场研讨会议,有效提振了下游的市场信心,同时本周总体库存环比有所减少,部分赶工订单加快了采购玻璃的数量。11月份以来冷修停产的生产线逐渐增加。本周停产放水2条线,主要集中在华北等地区。东北地区部分厂家的冬储政策也陆续出台,以吸引贸易商的资金。总体看目前厂家库存正常,销售压力不大。同时较高的成本对现货价格的支撑尚在。从供给的角度看,短期内没有新的产能释放,后期还有一定数量的生产线停产冷修。

玻璃工业网